原文信息

标题:中国对外直接投资如何影响了企业加成率:事实与机制

作者:毛其淋a;许家云b

单位:a南开大学经济学院国际经济研究所;b清华大学公共管理学院

原文刊发:《世界经济》 2016年第6期

摘要:本文使用中国制造业企业的生产和贸易数据,深入考察了对外直接投资(OFDI) 对企业加成率的微观影响和作用机制。研究发现,对外直接投资显著提高了企业加成率,其中投资高收入国家对企业加成率的提升作用要明显大于投资中低收入国家。此外,研发加工型和多样化型 OFDI 对企业加成率的影响程度相对较大。进一步对影响机制的检验表明,一方面,OFDI 促进了企业进行新产品创新,降低了需求弹性,从而有利于企业制定更高的价格; 另一方面,OFDI 提高了企业的生产效率,从而可能降低企业的边际生产成本。

一、背景及问题提出

中国政府在2001 年提出了实施“走出去” 战略,并将其写入《国民经济和社会发展第十个五年计划纲要》。在“走出去” 战略的引导下,越来越多的中国企业走出国门,在海外市场寻找商机,积极参与国际竞争,融入全球经济。本文在此背景下研究中国对外直接投资对企业加成率的微观影响和作用机制。尽管过去的文献有探讨企业国际化与加成率之间的关系,但主要聚焦在企业出口行为上( Bellone等,2010; DeLoecker和Warzynski,2012; 盛丹和王永进,2012) ,而作为企业国际化的另一种重要方式,对外直接投资与企业加成率之间的关系却没有被重视。企业加成率反映了企业将价格维持在边际成本之上的能力,能否保持较高加成率是衡量企业动态竞争能力的重要标志之一(任曙明和张静,2013) ,据此,本文通过研究对外直接投资与企业加成率之间的关系,可以回答诸如对外直接投资是否提升了企业竞争能力等问题。这不仅有助于客观评估中国对外直接投资的成效,而且还为下一步如何更好地实施“走出去” 战略提供有益的政策启示。

二、相关文献及研究假说

本文与两类文献密切相关:其一是评估企业对外直接投资的经济效果;其二是企业加成率方面的相关研究。在第一类文献中,分别有学者利用英国、日本、瑞典、印度及中国的数据进行实证检验,发现对外直接投资有明显的逆向技术溢出效应。在第二类文献中,理论方面,Melitz和Ottaviano(2008)构建了基于异质性企业的垄断竞争模型,将企业加成率内生化,分析表明企业加成率与出口强度正相关,并且生产率越高的企业获取的加成率越高。Kugler和Verhoogen(2012)通过将生产要素和产品质量的选择内生化,将其融入异质性企业贸易模型,分析认为由于出口商往往生产高品质的产品,在其他条件相同的情况下,出口产品的加成率也相对较高。更多研究从经验研究的角度考察企业加成率的影响因素,如私有化、市场竞争、是否出口等。此外,Sembenelli 和Siotis( 2008) 还利用西班牙企业层面数据考察了外商直接投资( FDI)对企业加成率的影响,结果发现,FDI 对企业加成率会产生长期的提升效应。

基于以往文献分析,本文的研究假说为:

假说 1: 在其他条件不变的情况下,OFDI 对企业加成率有正向影响;

假说 2: OFDI 通过促进企业新产品创新和生产效率提升来影响企业加成率;

假说 3: 就投资目的地而言,投资高收入国家的 OFDI 对企业加成率的提升作用相对更大;

假说 4: 就投资类型而言,研发加工型和多样化型 OFDI 对企业加成率的影响程度相对更大。

三、实证模型及变量说明

(一)估计模型和方法

为了有效地考察对外直接投资对企业加成率的因果效应,本文采用由 Heckman等( 1997) 提出的倾向得分匹配方法( propensity score matching,PSM) 进行估计。构造一个二元虚拟变量 ODIi={0,1},当企业 i 为 OFDI 企业时,ODIi取 1,否则取值为 0; 另外我们还构造二元虚拟变量Aftert={0,1},其中Aftert=0和Aftert=1分别表示企业进行对外直接投资前、后时期。本文主要选取了企业规模(size)、企业年龄(age)、企业生产率( tfp)、资本密集度( klr)、企业负债率(debt) 、出口密集度(expint)、企业利润率(profit) 、市场竞争程度(HHI)、国有企业虚拟变量(state)和外资企业虚拟变量( foreign) 作为匹配变量,选用最近邻匹配为每个处理组企业配对得到唯一最相近的对照组企业。

匹配后用于分析的倍差法模型具体表达式如下:

其中,下标 i 和 t 分别表示企业和年份,mkpit表示企业加成率水平,εit表示随机扰动项。交叉项ODI*After的估计系数α3刻画了对外直接投资对企业加成率的因果影响。如果估计得到α3>0,则意味着在进行对外直接投资前后,处理组企业加成率的提升幅度大于对照组企业,也即对外直接投资提高了企业加成率。为控制变量集合,包括企业规模( size)、企业年龄( age) 、资本密集度( klr) 、企业负债率( debt) 、出口密集度( expint) 、国有企业虚拟变量( state) 和外资企业虚拟变量( foreign) 。此外本文还控制了非观测的行业特征vj和非观测的地区特征vk。

(二)数据

本文主要使用了两组微观企业数据。其一是国家统计局的中国工业企业数据库,本文选取的时间跨度为 2004-2007 年,其统计调查的对象涵盖了全部国有工业企业以及“规模以上” ( 主营业务收入大于 500 万元) 非国有企业。其二是商务部的关于中国对外直接投资企业统计数据库进行综合分析。

四、实证结果

(一)基础结果

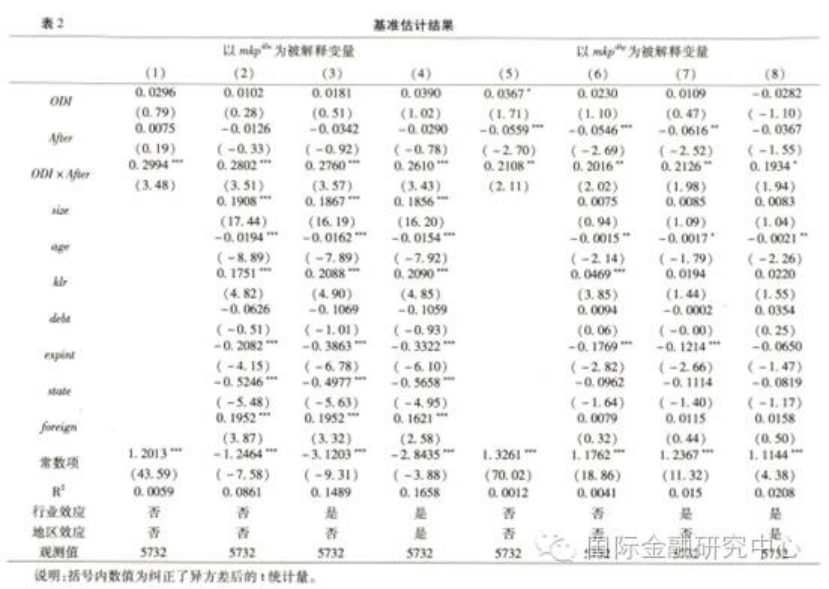

结果报告在表2,其中,第(1)-(4)列以生产函数法测算的企业加成率为被解释变量,后4列以会计法测算的企业加成率为被解释变量。其中,倍差法估计量 ODI × After 的系数符号为正且在1%水平上显著,这表明在控制了其他影响因素之后,对外直接投资显著提高了企业的成本加成定价能力。

(二)动态效应

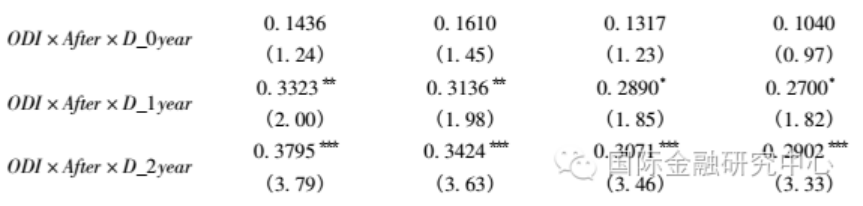

在前述模型的基础上加入表示企业对外投资年度的虚拟变量,扩展式中,估计系数λτ刻画了企业对外直接投资后第τ年对企业加成率的动态影响。

实证结果表明 OFDI 对企业加成率的影响可能存在 1 年的时滞,它对企业加成率的提高具有显著的促进作用,并且影响程度具有递增趋势。

(三)投资目的地与经营类型

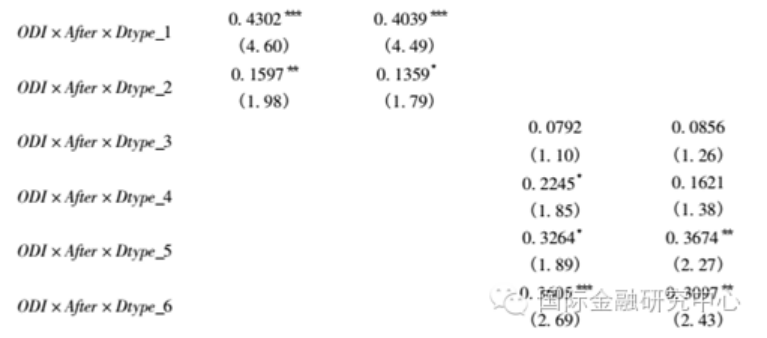

其中,Dtype_θ(θ=1,2,…,6)表示企业对外直接投资类型虚拟变量。具体而言,根据“投资目的地”将企业对外直接投资划分为投资高收入国家(Dtype_1) 和投资中低收入国家( Dtype_2) 两类; 根据企业的“经营类型”将企业对外直接投资划分为非经营型( Dtype_3)、贸易销售型( Dtype_4) 、研发加工型( Dtype_5)和多样化型( Dtype_6) 共4种类型。

实证结果表明与投资中低收入国家相比,投资高收入国家OFDI对企业加成率的提升作用更大;研发加工型和多样化型OFDI显著提高了企业成本加成定价能力。

(四)机制分析:新产品创新和生产效率

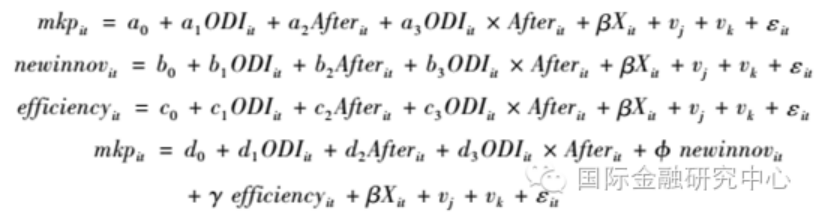

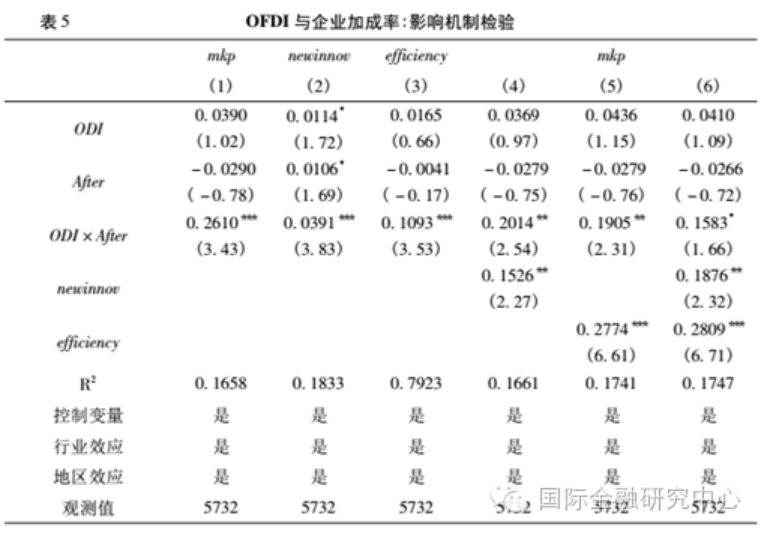

构造中介效应模型的基本程序分 3 步进行:首先,将因变量对基本自变量进行回归;其次,将中介变量(新产品创新(newinnov)和生产效率(efficiency))对基本自变量进行回归;最后,将因变量同时对基本自变量和中介变量进行回归。其中,新产品创新用新产品销售额与企业销售额的比值来表示,生产效率用LP法测算得到的企业全要素生产率来表示。本文完整的中介效应模型由如下方程组构成:

与第(1) 列基准的回归结果相比,在分别加入中介变量 newinnov (第(4)列)和efficiency (第(5)列)之后,倍差法估计量ODI*After的估计系数值和显著性水平( t 值)均出现了下降,这初步表明“新产品创新” 和“生产效率” 中介效应的存在;进一步,在同时加入中介变量newinnov 和 efficiency (表5第(6)列)之后发现,倍差法估计量 ODI*After的估计系数值和显著性水平进一步下降了。这就说明“新产品创新”和“生产效率”的提升是对外直接投资提高企业成本加成定价能力的两个可能渠道。

五、结论及政策建议

本文首次深入地考察了中国对外直接投资对企业加成率的微观影响,并同时揭示了背后可能的作用机制。本文得到的主要结论有: 第一,对外直接投资显著提高了企业加成率。第二,OFDI 对企业加成率的影响可能存在 1 年的时滞,随后它对企业加成率的提高具有显著的促进作用并且随着时间的推移呈递增的趋势。第三,投资高收入国家 OFDI 对企业加成率的提升作用要明显大于那些投资中低收入国家的 OFDI。另外,研发加工型和多样化型 OFDI 对企业加成率的影响程度也相对较大。第四,影响机制检验结果表明, OFDI 一方面促进了企业进行新产品创新,而新产品创新降低了需求弹性,进而有利于企业制定更高的价格;另一方面,OFDI 提高了企业的生产效率,而生产效率的提升倾向于降低企业的边际生产成本。

本文还具有重要的政策启示。具体而言,中国应当陆续出台、完善相关政策以加大对外直接投资的力度。本文研究还发现,为了更好地发挥 OFDI 对企业加成率的促进作用,一方面从投资目的地选择来看,要积极引导更多有条件的企业向发达国家或地区进行对外直接投资,以充分吸收和获得世界最先进的技术和知识;另一方面要特别重视鼓励和引导企业进行技术寻求型对外直接投资,这类OFDI在技术创新上能够掌握主导权,可以有效利用全球研发资源来获取先进技术,并通过逆向技术溢出来促进母国企业进行新产品创新和提升生产效率,进而在更大程度上提高自身的成本加成定价水平和实现动态竞争能力的提升。为此,中国需要加快制定和出台独立的鼓励企业对外投资的税收政策,同时考虑对一些重要地区和领域的对外投资给予税收优惠。