原文信息

标题:US Monetary Policy and the Global Financial Cycle

作者:Silvia Miranda-Agrippin and Hélène Rey

下载链接:https://static1.squarespace.com/static/5673346d69a91a5538ecb206/t/598a0ad1914e6b5b595b4c32/1502218964551/MirandaAgrippino%26Rey_2017.pdf

概要

本文运用经典理论模型证实了全球因子是世界风险资产价格回报率变化的重要原因,且全球因子反映了世界风险资产价格的总波动和时变的市场风险厌恶。在此基础上,运用中等规模的贝叶斯VAR(BVAR)方法研究了作为国际货币体系中心国的美国,其货币政策对实体经济变量和国际金融变量(如全球信贷增长、跨境信贷流动、全球银行杠杆和风险资产价格等)的影响。首次在一个统一的模型框架下同时考虑实体经济和国际金融变量,且对美国货币政策冲击的反应分别采用标准递归技术、以货币政策干扰的叙述性测度方法作为外部工具进行识别。研究发现,美国货币政策对全球金融周期有重要作用,由此证实了中心国对世界其他国家的金融溢出效应,这也使货币政策独立性问题由“三元悖论”演变成“二元悖论”。

一、研究背景

20世纪90年代以来,国际金融格局发生重大转变,金融一体化趋势明显加强。研究表明,跨境金融流动的重要在不断提高。而且布雷顿森林体系终结后,美国仍然是国际货币体系的中心国(Farhi and Maggiori,2016;Gourinchas and Rey,2017)。然而,关于金融全球化对各国金融市场作用机制和美国货币政策国际传导产生的影响,货币的国际流动如何影响货币政策的国际传导,全球银行业对不同国家风险资产价格、信贷增长和杠杆产生怎样的影响等问题,理论界的探讨尚且不足。基于此,本文运用过去30年季度数据和经典的理论框架,估计了美国货币政策的全球金融溢出效应,这是本文的主要贡献。

在已有的货币政策溢出文献基础上,本文主要的特色在于:(1)强调货币政策的国际传导是通过金融中介和全球资产价格实现,兼具信贷和风险承担渠道,统称为货币政策的“金融渠道”(Rey,2016)。(2)区别于已有文献采用有限信息的VARs(包含4-7个变量),本文使用BVAR分析美国货币政策与国际金融市场和机构、世界其他国家的信贷和金融条件之间的动态关系。不仅考虑了国内经济周期波动和消费者情绪等标准变量,而且考虑了利差、全球跨境和国内信贷、全球杠杆等一系列金融指标,尤其是风险资产价格的全球因子指标。

二、理论模型

全球银行和资产管理者在金融全球化过程中发挥着重要作用,在很大程度上解释了跨境信贷、股权和债券等国际金融流动。基于此,本文理论模型假定全球风险资产市场存在全球银行和资产管理者两个部门:(1)全球银行:是以无风险利率借入美元、购买全球交易性风险资产获取美元回报的杠杆部门;持风险中性态度,但受监管部门的VaR约束。(2)资产管理者:是以无风险利率借入美元、购买全球交易性风险资产和地区非交易性风险资产的杠杆部门,具有风险厌恶特点。两部门最核心的区别是风险厌恶的非对称性。

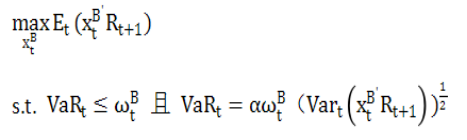

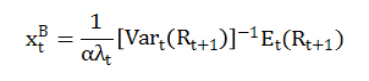

1、全球银行风险资产的最优选择问题

全球银行在VaR约束下追求期望收益的最大化:

则全球银行对全球风险资产的最优选择为:

由此可见,全球银行类似于风险厌恶者,代表全球银行的时变风险厌恶。

2、资产管理者风险资产的最优化问题

资产管理者在均值-方差偏好下的目标函数为:

资产管理者对全球风险资产的最优选择为:

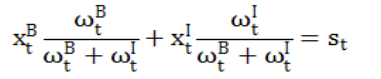

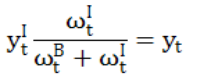

3、市场出清条件

交易性资产的市场均衡条件为:

非交易性资产的市场均衡条件为:

4、结论

命题1:交易性风险资产的期望超额回报率是由全球成分和地区成分两部分组成。

其中,全球成分是交易性风险资产的总波动

与有效风险厌恶(

与有效风险厌恶(

)组成。该公式表明,当全球银行很大时,有效风险厌恶更大程度上由全球银行决定,全球银行成为风险资产定价的关键。

)组成。该公式表明,当全球银行很大时,有效风险厌恶更大程度上由全球银行决定,全球银行成为风险资产定价的关键。

命题2:全球银行的期望超额回报率为:

这表明,全球银行的风险资产组合与世界风险资产组合相关性越高,全球银行的系统性风险(

)越高,全球银行承受的世界风险越大,风险资产期望回报率越高。

)越高,全球银行承受的世界风险越大,风险资产期望回报率越高。

5、证据支持

(1)全球银行的证据:本文考察了20个国家166家金融机构在2000-2010年间的月度回报指数面板数据以及21家全球系统重要性银行(GSIBs)的子样本,结果发现:危机前,银行系统性风险与回报高度正相关,且GSIBs系统性风险和回报明显高于总样本;危机后,银行危机前系统性风险越高,危机后的损失越大。主要机理在于:当经济上行期,测度的市场风险降低,全球银行VaR约束放松,选择增加负债、扩大资产负债表,增加了风险资产的需求,降低了利差,测度的风险进一步下降,加强了回馈效应。

(2)风险资产回报全球因子的证据:本文假设世界资产价格集存在因子结构,且由全球、区域、资产特定的三类因子决定,运用动态因子模型(DFM)分离出潜在的全球因子。基于此,本文通过将地区或市场分为北美、拉丁美洲、欧洲、亚太、澳大利亚、商品市场和企业债券市场七类,采用1990—2012年和1975-2010年的样本月度数据证实了全球因子的存在,并发现在20世纪90年代之前全球因子相对稳定,且全球因子在经济衰退时下降,基本走势与历史重要事件是一致的。

(3)全球因子构成的证据:研究发现,全球因子与市场波动指数波动一致,而市场波动性指数综合反映了期权市场的期望方差和风险厌恶。本文借鉴Bollerslev et al. (2009) 和Bekaert et al. (2013)的思想,首先估计实际期望方差,然后得到全球因子对实际方差投影后中心化残差的逆,以此反映综合风险厌恶,发现综合风险厌恶在2003-2007年初大幅下降,而在危机期大幅上升。

三、货币政策和全球金融周期

本文认为,美国货币政策会影响全球银行的美元融资成本,从而带来全球银行的金融杠杆顺周期,进而影响美国和其他主要金融市场的美元资产定价,这意味着全球银行将中心国家的货币条件传递给全球各国。为了证实这一机理,本文利用BVAR方法首次将实体经济和全球金融变量同时纳入到美国货币政策冲击影响的分析框架下。

1、BVAR识别技术

本文采用两种识别技术:第一种是标准识别技术(递归识别技术)。该技术按照变量对冲击反应快慢的顺序计算Cholesky因子。其中,对货币政策冲击的反应在一个季度以上的视为缓慢运动的变量。第二种是引入外部工具技术(叙述性工具识别技术):引入的外部工具与所关心的结构冲击(货币政策冲击)具有较大的相关性,与其他冲击是外生的。该技术使得VAR新息与所关心结构冲击之间的映射可以通过可观测变量的运动进行估计。借此技术,识别无需对反应施加任何时间限制,就能将货币政策与其他变量的因果影响区分开。

2、BVAR实证结果

当美国实行紧缩的货币政策,对全球经济变量的动态冲击结果是,各国国内实际经济和价格收缩,这也证实了识别技术的可靠性。对全球金融周期的作用表现在:

(1)对全球信贷条件的动态冲击:美国的紧缩货币政策,带来全球国内和跨境的信贷条件显著收缩。其中,全球跨境流入大幅下降达5%,且跨境流入银行的收缩更严重、持续更久;全球国内信贷收缩,这不仅是由美国国内信贷收缩驱动,世界其他地区信贷也收缩。

(2)对全球杠杆的动态冲击:全球银行的杠杆显著下降,先是美国券商和欧元区、英国的全球银行,然后是美国和欧洲更广泛的银行业部门。其中,券商比银行部门反应更快,大型银行比国内零售银行反应更快。

(3)对风险累积、金融稳定和信贷成本的动态冲击:全球因子下降显著,风险厌恶上升;风险溢价上升,证实了货币政策的信贷渠道显著存在;期限利差显著下降,在中长期反弹回升。

(4)对汇率和其他国家政策利率的动态冲击:美元升值,但期限较短;欧元区和英国货币政策收紧。这表明,即使采取浮动汇率制度,欧元区和英国也会受到美国货币政策溢出冲击的影响,这与Rey(2013)的“二元悖论”假设一致。

四、结论

本文证实了美国货币政策在驱动全球金融周期中发挥着重要作用。主要得出以下结论:

1、运用经典理论模型证实了全球因子是世界范围大量截面风险资产价格回报率变化的重要原因,且全球因子反映了世界资产价格的总波动和时变的市场风险厌恶。

2、运用BVAR实证方法验证了美国货币政策对全球金融周期有重要作用。其中,首次在一个统一的模型框架下同时考虑实体经济和国际金融变量;对美国货币政策冲击的反应采用标准递归技术、以货币政策干扰的叙述性测度方法作为外部工具进行识别。本文发现,美国货币政策的溢出效应表现为:美国紧缩货币政策,不仅引起美国的国内产出、投资、通胀紧缩, 而且引起风险资产价格的全球因子下降、利差上升、全球国内和跨国信贷下降、杠杆下降(先是美国券商和欧元区、英国的全球银行,然后是美国和欧洲更广泛的银行业部门)、英国和欧元区的货币政策利率的内生反应。

本研究对货币政策独立性形成一个巨大的挑战:三元悖论变成二元悖论,只要跨境资本自由流动、宏观审慎工具不用来控制信贷增长,即使汇率制度是浮动的,任何一国的货币条件都会受中心国货币政策的影响。汇率浮动并不能保证货币政策的独立性。由此可见,全球金融周期与三元悖论很难共存。

五、政策启示

本文的核心观点在于,国际货币体系中心国家的货币政策会对全球各国的国内金融条件产生溢出效应,从而影响一国货币政策的独立性。这对我国产生以下政策启示:

1、我国在资本项目开放进程中,应充分考虑到美国货币政策可能对我国实体经济和金融条件产生的影响,推进的速度和步伐要谨慎有序,且宏观审慎政策也应将这一影响纳入到监测和预警体系中。

2、随着我国资本项目的逐步开放,应当考虑国内货币政策的实施是否要跟随美国的货币政策做出相应调整,以提高国内货币政策的有效性。

六、该文的可能拓展和应用

1、进一步论证全球因子、地区因子在世界风险资产价格定价中所发挥的作用,这个问题在很大程度上决定了全球因子、地区因子在资产定价中的重要性及差异程度。

2、将货币政策对全球因子的作用机理引入模型,建立货币政策作用全球金融周期的一个完整理论框架。3、借鉴本文的BVAR方法,验证中国货币政策是否对亚太周边国家具有金融溢出效应。