原文信息

标题:Risk, Returns, and Multinational Production

作者:Jos´e L. Fillat a,, Stefania Garettob

单位:aFederal Reserve Bank of Boston;bBoston University

原文发表:Quarterly Journal of Economics, 2015, 130(4), 2027-2073

【摘要】经验中一个很明显的现象是,跨国公司比非跨国公司在股票市场上具有更高的收益率和投资回报率;同是非跨国公司,出口企业比本土企业有更高的收益率和投资回报率。为了解释这一现象,本文在生产率异质的前提下构建了实物期权价值模型,在这个模型中企业决定是否要介入国际市场以及以怎样的方式介入国际市场。当公司选择进入外国市场时,面临着固定成本风险。在进入外国市场后,如果情况有变,由于庞大的沉没成本的存在,企业不会立即退出,而往往会继续承担一段时间的损失以待市场好转。本文理论模型校准能很好地匹配美国出口和FDI数据,并能解释净收益率及股票回报率的横截面差异。

一、背景

二战后,跨国公司和世界贸易都获得了极大的发展。它们在促进世界经济增长、促进本国产业升级、结构优化以及就业方面发挥了重要作用。本文通过一个实证中很明显的现象引出全文——跨国公司比非跨国公司在股票市场上有更高的收益率和股票回报率;同是非跨国公司,出口企业比本土企业有更高的收益率和投资回报率。为了解释这一现象,本文在生产率异质的前提下构建了实物期权价值模型。在这个模型中企业决定是否要介入国际市场以及以怎样的方式介入国际市场。当公司选择进入外国市场时,面临固定成本风险。在进入外国市场后,如果面临负向冲击,由于庞大的沉没成本的存在,企业不会立即退出,而往往会继续承担一段时间的损失以待市场好转。本文使用美国出口和FDI数据实证检验了这一问题,并用理论模型对经验现象进行了解释。

二、问题提出

在我们的一般的认知中,具有出口业务和跨国公司较只在本国生产销售的公司规模更大、生产率更高、雇佣更多员工以及销售更多产品。然而,公司的国际化地位对投资者而言是否重要,现有文献缺乏研究。而在金融文献中,关于股票回报率的横截面差异的研究,则低估了企业国际地位的影响。

根据公司参与国际分工的程度,我们把公司分成三类:跨国公司、出口公司以及本土公司。当总需求出现波动时,公司选择进入外国市场就面临着固定成本风险。在进入外国市场后,如果出现负向冲击,企业不会立即退出,因为沉没成本太过庞大,它们往往会继续承担一段时间的损失等待市场好转。如果建立外国分公司的沉没成本较直接出口更高,那么面对需求波动,建立外国分公司的潜在风险也更高,因此要求的均衡收益率也更高。因此,以直接出口还是FDI的方式进入外国市场是一个内生问题。直接出口具有高可变成本、低固定成本的特性,而FDI具有低可变成本、高固定成本的特征。

本文使用总部在美国的上市制造业公司样本进行实证分析。在本文的模型中,企业选择出口还是对外直接投资依赖于其生产率与预期国外需求的增长速度。出口和FDI的固定成本可视为进入国外市场的期权费,期权的价值是公司价值的重要组成部分。我们在禀赋经济中构建了一个异质企业框架,以刻画公司股票收益率的异质性。

三、模型

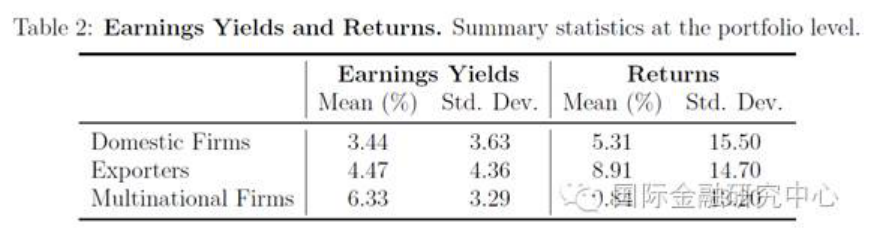

首先,本文将样本公司分成三类:跨国公司、出口企业以及本地企业。样本数据选取1979年到2009年。样本几个指标的描述性统计如下:

将三类公司收益率和投资回报率的均值和标准差进行计算,如表2所示。从表中均值和标准差不是正相关可以看出,直接出口和跨国公司的高收益率并不仅是由于承担高风险获得的。

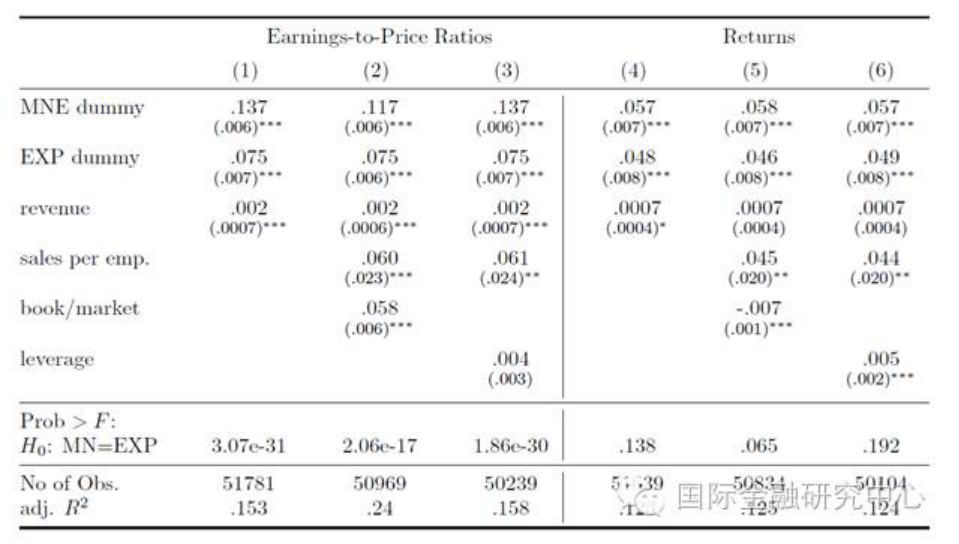

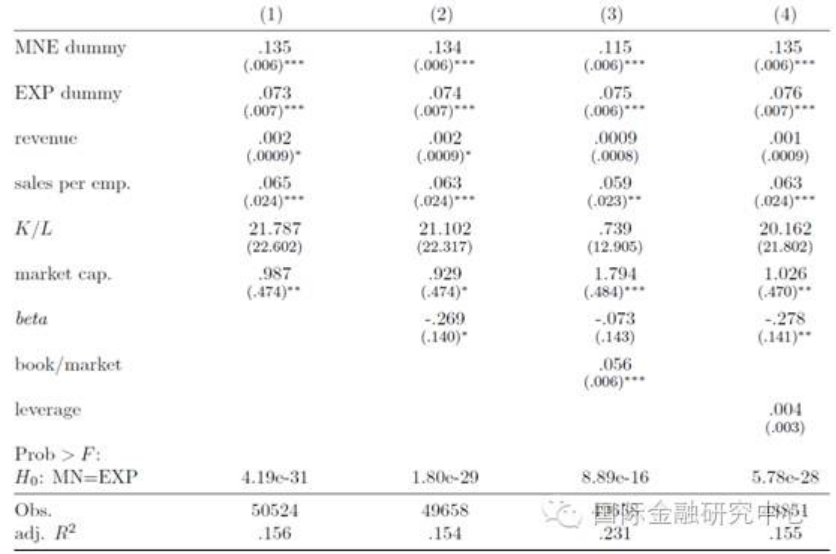

本文基于企业层面的数据构建的回归模型如下:

Yit是样本企业的收益率或投资回报率;DMNit是衡量企业是否为跨国企业的虚拟变量,当该企业是跨国企业时为1,否则为0;DEXPit是衡量企业是否出口的虚拟变量,当该企业是出口企业时为1,否则为0。Xit是一系列控制变量,包括人均营业利益(生产率的测度)、净值市价比、杠杆率、总收入和总市值(规模的测度)。δNAICSt代表行业4位年度的固定效应,εt代表正交误差项。

接下来,本文通过构建理论模型分析收益差异的来源。

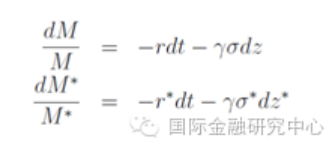

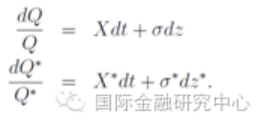

如果代理人的偏好是CRRA的,跨期边际替代率是关于总消费增长的幂函数。

Rt代表 t时期的收益率,ct代表t时期的消费,Rf代表无风险利率,γ代表风险厌恶系数。

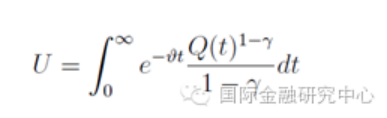

在初始禀赋的条件下,两个国家都居住着可以无限生活的、风险厌恶偏好的代理人:

v > 0,表示主观贴现因子;γ > 1,表示风险厌恶程度。

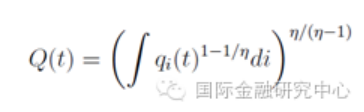

其中ŋ> 1表示跨品种的替代弹性。代理人无弹性地提供劳动,代理人无弹性地提供劳动,收入由工资加上来源于股票的利润构成。

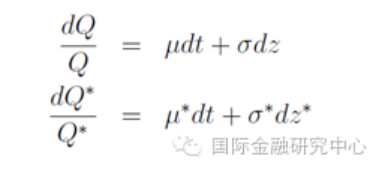

在每个国家,总消费受到随机冲击。

处于均衡时,效用最大化意味着代理在每个国家未来贴现效用与随机贴现因子遵循几何布朗运动:

在长期风险校正模型中,冲击过程服从以下过程:

四、实证与理论推导结果

基准回归结果如下图所示:

与出口或跨国地位相关的虚拟变量系数显著为正,且跨国公司的系数显著大于出口企业的系数,表明这两组企业之间存在显著差异。

加入控制变量对基本模型进行稳健性检验,发现基本结论仍然稳健。

综上,实证结果显示,跨国公司的股票收益显著大于出口公司,而出口公司的收益显著大于本土公司。

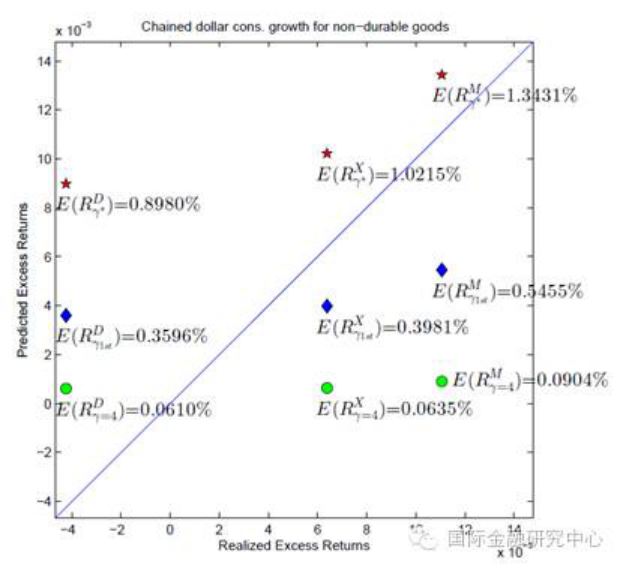

文进一步比较了已实现的收益率和预测收益率的关系,结果如下图所示。结果显示,已实现和预测的收益率展示出相同的排名,进一步确认了跨国公司和出口公司的收益高是因为与代理人的跨期边际替代率具有负的协方差。模型非常成功地刻画了出口公司和跨国公司之间的收益率差异。本土公司的收益率被高估了,但是仍低于另外两种公司的收益率。当风险厌恶系数γ增加时,预测的收益利差会增大,表明跨国公司和出口公司对于风险厌恶程度更加敏感。

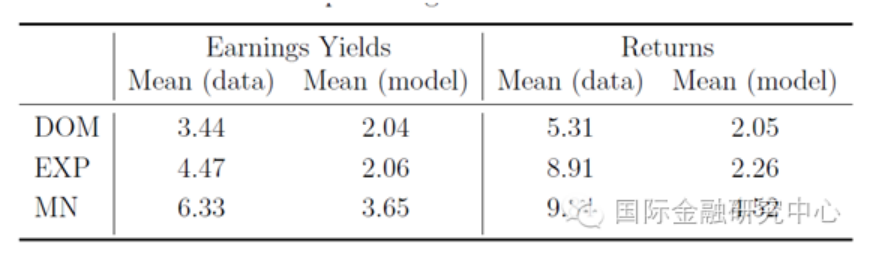

使用蒙特卡洛模拟得到基于CRRA偏好和递归的偏好及长期风险的冲击的收益率和投资回报率。模拟结果较好地捕捉了实际数据的特征。

五、结论

本文研究了跨国公司、出口公司以及本土公司的收益率和股票回报差异及原因。相比于其他公司,跨国公司往往拥有更高的投资回报率和收益率;在非跨国公司中,出口企业比仅在本国销售的企业具有更高的投资回报率和收益率。

为解释这一现象,我们构建了一个实物期权价值模型将公司的异质性、不确定性以及沉没成本与公司的国际化介入程度、风险暴露以及金融变量联系起来。我们内化了这些公司的系统性风险来源。理论模型基于一个非常简单的机制构建:当预期国外需求增长并有利可图时公司有进入国外市场的动力,进入国外市场同时会产生沉没成本。进入后企业如果受到负向冲击,由于沉没成本的存在,企业不会选择立刻离开,而是会继续承担一定时间的亏损。由固定运营成本的存在导致的风险很大程度上由股东承担。在固定成本投入方面,跨国公司最高,出口公司次之,本土公司最低,因此达到均衡时要求的收益率的高低也呈现这个次序。本文构建的模型内生地决定了截面的收益率利差,并使用国际层面的数据从实证方面给出了解释。

全文下载地址:

http://qje.oxfordjournals.org/content/early/2015/09/04/qje.qjv031.short?rss=1