原文信息

标题:Policy uncertainty, irreversibility, and cross-border flows of capital

作者:Brandon Julioa, Youngsuk Yookb

单位:

aDepartment of Finance, Lundquist College of Business, University of Oregon, United States;bFederal Reserve Board of Governors, United States

原文刊发:Journal of International Economics 103(2016)13–2

摘要:本文将选举作为政治不确定性的来源之一,研究政治不确定性对跨境资本流动的影响。本文实证发现,美国母公司对海外子公司的国际直接投资在选举之前显著减少,而在不确定性化解后显著增加。这一发现与政治不确定降低国际直接投资的观点一致。本文进一步发现,竞争更加激烈的选举对国际直接投资的影响更强。此外,政治不确定性对国际直接投资的影响依赖于制度质量,制度质量越高的经济体,国际直接投资在选举周期经历的变化越小。

一、背景及问题提出

近些年,跨境资本流动规模和重要性都快速增加。国际直接投资(Foreign direct investment,后文简称FDI)是新兴市场国家重要的资金来源,在很多国家已占据GDP的相当比重。宏观经济状况、地缘优势和机构质量等因素都是双边资本流动的重要驱动因素。同时,所有投资都会暴露在政策不确定下,国际投资也会遭遇资本管制、差异税收等政策歧视,甚至还会面临没收风险。现有文献研究表明,相比于国内投资,国际直接投资对政治环境更加敏感,因为国际直接投资能够获得的东道国的法律和政治保护有限。

金融危机后,许多文献关注政策不确定性对经济活动的影响。一些观点认为政府政策不确定性程度在危机后异常高,这是危机后经济增长复苏乏力的原因。跨境投资在金融危机后同样经历了较大程度的收缩,而且恢复进程也很缓慢。然而,实证检验政策不确定性对FDI的影响并非易事。这主要面临两个方面的挑战:一是政策不确定性的测度,即如何度量政治的不确定性;二是识别政策不确定性与投资的因果关系,即如何克服内生性,这需要找到一个和政策不确定性相关但又与驱动国外投资的经济因素不相关的工具变量。

本文使用1994年1月至2010年6月44个国家183次国家选举的数据,比较目的国大选前美国季度对外FDI与目的国没有发生大选时美国季度对外FDI的差异,从而实证检验由大选导致的政治不确定性对美国季度FDI的影响。为处理第一个问题,本文用大选时机作为政策不确定性的测度。当反对派候选人在选举中提出不同的政策,选举结果的不确定性意味着不确定什么政策将在选举后颁布。为处理第二个问题,本文使用法律上外生确定了选举时间的国家进行子样本稳健性检验,因为这些国家的选举时外生确定的,不受国际直接投资的反向影响。本文实证发现,目的国选举前,美国对该国的国际直接投资显著更低。

本文从三个方面对已有文献做出了贡献。首先,本文对于检验资本流动的短期动态性做出了贡献。其次,本文检验了政治制度健全程度与资本流动的关系。最后,本文验证了政治制度健全程度是政治不确定程度作用于资本流动的重要渠道。

二、实证模型

基本实证模型设定如下:

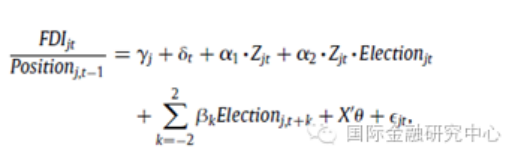

(1)

(1)

其中,

表示t季度美国流向国家j的FDI占t-1季度末美国流向国家j的FDI存量的比重;γ代表国家的固定效应,δ代表时间(季度)固定效应;k=−2,−1,0, 1, 2,如果国家j在t+k季度的后半季度举行选举或者在在t+k-1前半季度举行选举,则Electionj,t+k设定为1,否则为0;X为其他控制变量,包括国家宏观经济状况、实际人均GDP、政府支出、汇率、股票收益率以及贸易开放程度等。

表示t季度美国流向国家j的FDI占t-1季度末美国流向国家j的FDI存量的比重;γ代表国家的固定效应,δ代表时间(季度)固定效应;k=−2,−1,0, 1, 2,如果国家j在t+k季度的后半季度举行选举或者在在t+k-1前半季度举行选举,则Electionj,t+k设定为1,否则为0;X为其他控制变量,包括国家宏观经济状况、实际人均GDP、政府支出、汇率、股票收益率以及贸易开放程度等。

国家领导人和政府首脑的选举都在本文的考虑范围。本文选取的国家中既有总统制,也有议会制。当一个国家既有总统又有议会时,本文选取实际掌握更多权力的一方进行研究。同时,在选举时机上分为外生(选举时间法定)和内生两种。本文在选举时间决定机制上进行全样本与子样本的实证检验。

此外,从美国投资到各国的FDI不仅与该国是否进行政治选举有关,也与美国是否进行政治选举有关。因此,本文在基准模型中加入美国是否进行政治选举的虚拟变量,修正基准模型:

(2)

(2)

为了检验政治制度的健全程度如何影响政治不确定性和资本流动的关系,本文将代表政治制度健全程度的指标纳入模型中,具体模型如下:

(3)

(3)

其中Zjt代表政治制度健全性指标,包括政府稳定性、腐败程度、政治制衡程度等指标表示。

最后,本文通过FDI流量分别除以流入国家的GDP、人口、美国该期FDI总量等指标衡量FDI流量,以及剔除危机国家等作为稳健性检验。

三、实证结果

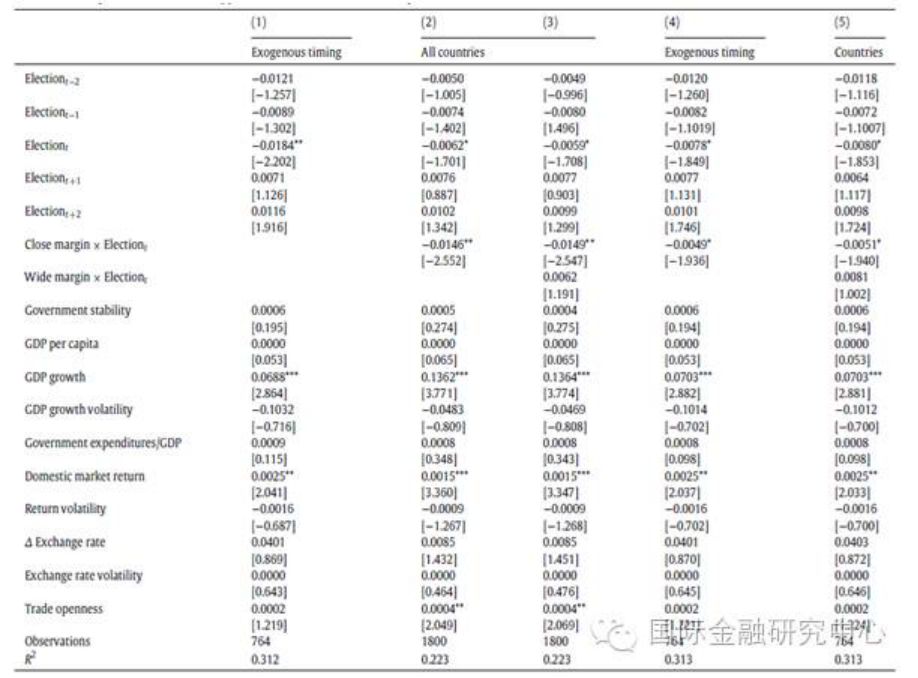

第一列基准模型结果显示,Electiont虚拟变量系数显著为负,意即FDI在大选即将到来的前一季度骤减;Electiont+1及Electiont+2系数为正,表明选举后FDI规模有所恢复,不过这一效果统计意义上并不显著;Electiont-1及Electiont-2系数为负,表明选举前FDI规模下降。第二列加入控制变量后,结果与基本模型相似。根据实证结果,下画展示了FDI比率在选举周期内的条件均值的变化。

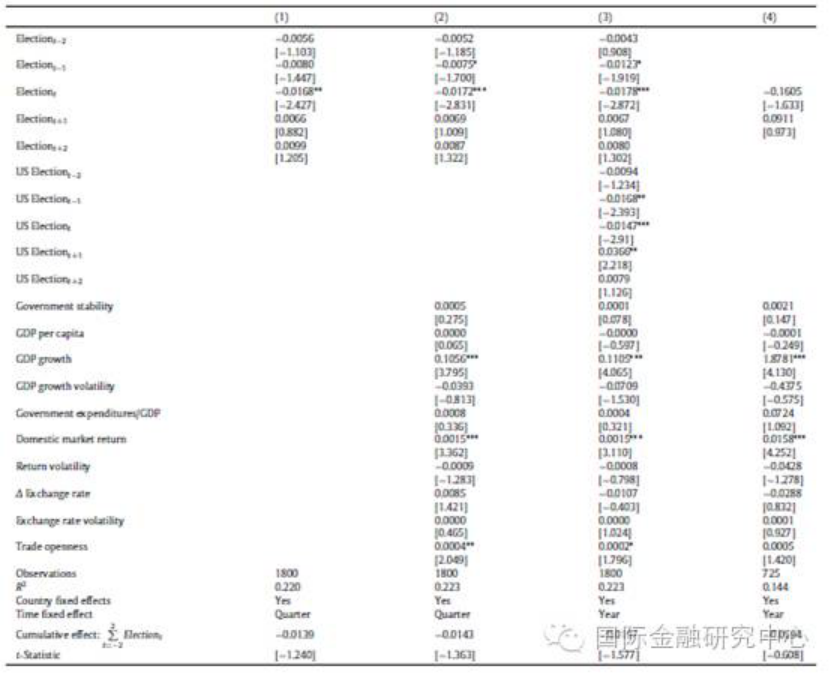

为了处理潜在的反向因果关系导致的内生性问题,本文进一步选择选举时间由法律外生确定的国家子样本做分析,得到的结果与基准结果一致。

本文进一步猜想,竞选越激烈时,竞选蕴含的政治不确定性越大,因而对FDI带来的负向效应可能越大。为检验这一猜想,本文在基准模型中进一步加入衡量竞争激烈程度的变量与选举变量的交叉项,即Close margain×Electiont和Wide margain×Electiont。其中,如果竞选获胜方获得的选票支持率与第二名的选票支持率的差距不大(本文用最低四分之一分位数为临界值),表明竞争非常激烈,则Close margain为1,否则为0;如果竞选获胜方获得的选票支持率与第二名的选票支持率差距较大(本文用最高四分之一分位数为临界值),wide margain为1,否则为0。实证结果显示,Close margain×Electiont的系数显著为负,而Wide margain×Electiont的系数为正且不显著。这表明竞选越激烈时,其对FDI带来的衰退效应就越大。

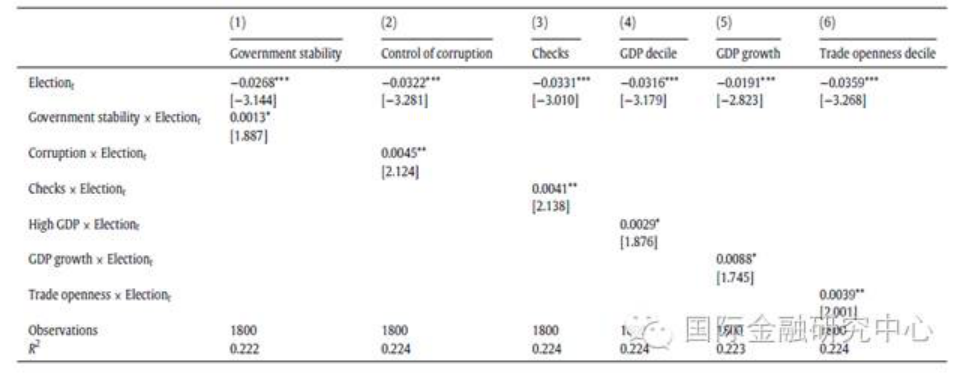

本文进一步检验制度质量,是否会影响政治不确定性对FDI的作用。通过在基准模型中加入刻画国家政治健全程度的异质性指标,包括政府稳定性、腐败程度、政治均衡性(否决权数量),实证结果显示,政府稳定程度越高、腐败控制越好(越清廉的政府)、否决权越大,FDI在选举周期经历的变化越小。

本文同时考察了人均GDP、GDP增长率和贸易开放度等经济状况对选举效应的影响。结果显示,所有交互项系数皆显著为正,意味着更高的人均GDP、更快的GDP增长以及更大的贸易开放度有助于减轻选举效应。

分别使用FDI/Total,FDI/GDP以及FDI/Population替代基准模型对FDI流向的刻画做稳健性检验,结果与基准模型基本相同。去掉金融危机中损失严重的国家,考察执政党是否需要重新竞选等,得到的实证结果同样支持基准模型结论。

四、结论

本文检验了政治不确定性和制度怎样影响跨境资本流动。使用国家选举的时机作为政治不确定性的外生变量,发现政治不确定性对于美国到43个国家的国际直接投资产生了抑制作用。在其他方面相同的情况下,相比没有选举的年份,有选举的年份FDI平均下降了近13%。与选举结果相关的政治不确定性导致经济主体推迟其海外投资直到不确定性得到一定程度的消除。FDI受政治不确定性影响程度大于国内投资,跨国投资比国内投资对政治环境更加敏感。在更激烈的竞争中,选举效应会更强。为消除可能存在的内生性问题,对于选举时间由法律确定的国家进行了进一步检验,结果仍然稳健。

相比于以往研究跨境资本流动的文献,本文在全球推动资本流动的因素(push factor)之外,找到了政治不确定性这一影响资本流动的国内因素。更重要的是,本文发现制度健全性在政治不确定程度作用于投资者的投资决策过程中起到至关重要的作用。具有健全政治体制和法律制度的国家在选举时经历的FDI周期更加缓和,其中一个重要原因是健全的政治体制可以显著降低政治不确定性。