原文信息

原文标题:Global diversification and IPO returns

作者:David C. Mauer、Song Wang、Xiao Wang、Yilei Zhang

单位:University of North Carolina at Charlotte、Saint XavierUniversity、University of North Dakota - College of Business & Public Administration

原文刊发:Journal of Banking & Finance, 58 (2015), 436–456

【摘要】大量新上市企业显著地参与到全球商业活动中。本文探究企业参与全球商业活动对其首次公开发行(IPO)定价、上市后股价表现、生存的影响。基于1981-2012年美国IPO的大样本数据,本文发现,参与出口或者在海外设厂并直接进行海外销售的企业,其IPO抑价程度比没有参与这些全球性商业活动的企业显著更低。此外,参与全球商业活动的企业,在IPO后3-5年的市场表现显著地比纯国内市场经营的企业更好,也具有更高的生存率。总体而言,本文为全球多元化经营有助于提高企业上市发行的估值以及提振后续表现提供了证据。

一、 背景

随着全球化重要性的提升,越来越多的企业开始参与跨国贸易以及对外直接投资。这些企业不仅包括大型上市企业,也包括小型未上市私有企业。同时,以往的大量研究表明对于首次公开发行的企业,其股票定价存在明显的抑价现象,股票长期表现低于市场平均水平,市场存活率低(例如,一些企业会由于破产清算而退市)。

二、 问题提出

随着全球化程度的加深,对于企业多元化经营的利弊探讨已成为一个重要的国际议题。然而,以往的文献主要集中于探讨大型跨国上市企业。虽然对于这类企业的研究很重要,但是不应忽视,小型私有企业也在非常积极地开展国际商业活动。从1981年到2012年,在本文研究的4994家首次公开发行的公司中,有超过四分之一的企业在上市前已经进行了出口或者是海外销售(Foreign Sales,在海外设厂并直接销售)。对于这部分企业,在IPO之前,出口以及海外销售额平均占公司总销售额的30%。

本文的研究目标是,分析多元化经营对首次公开发行企业回报率的影响。主要关注三个方面:IPO定价的抑价程度、股票长期表现、市场存活率。

和本文研究相关的文献主要分为三类。第一类文献主要研究IPO抑价现象是否存在,以及在全球化兴起后,多元化经营带来的帮助与挑战。第二类文献主要研究多元化经营对IPO企业长期表现的可能影响,最后将其归为实证问题。第三类文献主要研究新上市企业存活率较低的现象及原因,同时讨论多元化经营可能对其产生的影响。

三、 实证方法及结果

本文采用的是美国1981年至2012年间首次公开发行的企业数据,进行基本处理后最终样本中有4994家企业。

· IPO抑价现象

方法一:固定效应分析

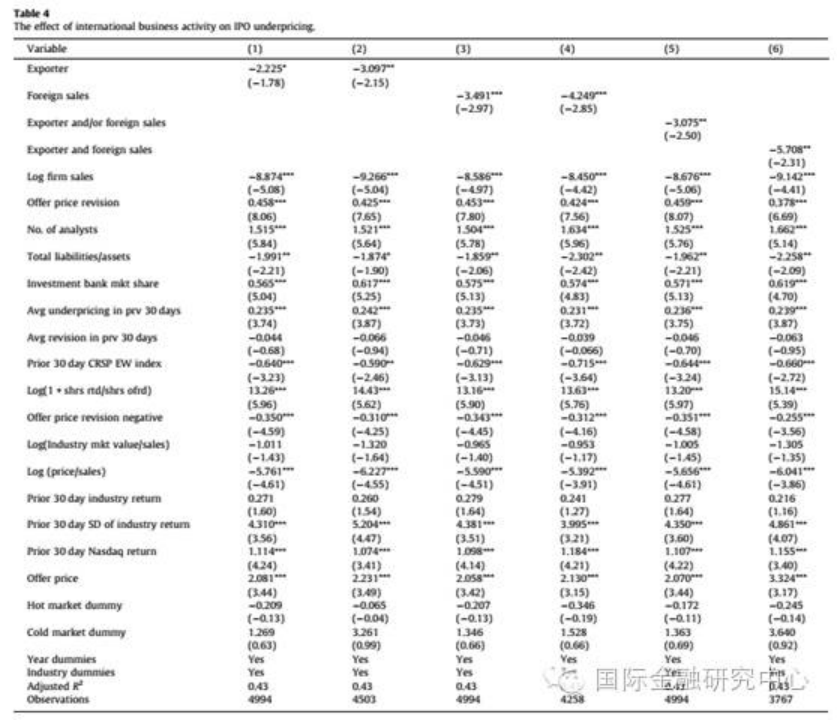

加入企业特质控制变量及时间固定效应和行业固定效应的多元回归分析,结果显示,出口或是海外销售都显著降低了企业IPO抑价程度(首个交易日收盘价相较于IPO价格的回报率)。

方法二:两阶段工具变量法

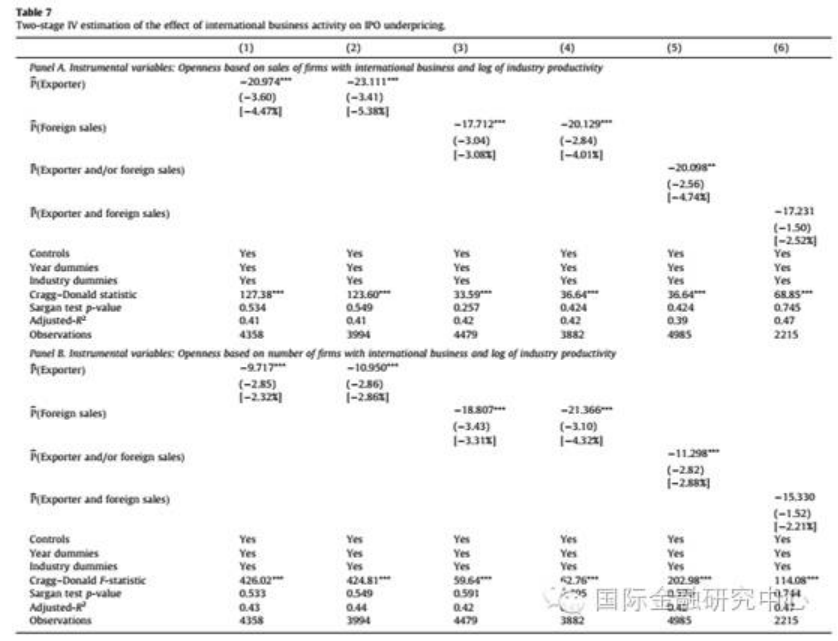

使用工具变量进行两阶段回归分析。工具变量选择的是国际商业活动的开放度。其中面板A采用国际商业活动销售额占总销售额的比例衡量开放度,面板B采用进行国际商业活动的企业数量占总企业数量的比例衡量开放度。工具变量结果显示出口或是海外销售都显著降低了企业IPO抑价程度。

方法三:倾向值得分匹配法

采用倾向值得分匹配法(PSM)进行分析,无论是一对一匹配,还是一对三匹配,其结果均显示出口或是海外销售都显著降低了企业IPO抑价程度。

· IPO长期表现

方法一

计算并比较日历时间超额回报率(包括等权重加权和价值加权),有3年及5年窗口期。结果均显示全球多元化的IPO企业比纯粹的国内IPO企业有显著的更好的长期表现。

方法二

比较买入并持有回报率,持有期分为24、36、48、60个月。结果显示全球多元化的IPO企业比纯粹的国内IPO企业有显著的更好的长期表现。

方法三

使用八因素模型计算并比较超额回报率,同样有3年及5年窗口期。结果显示全球多元化的IPO企业比纯粹的国内IPO企业有显著的更好的长期表现。

· 存活率

采用风险模型(hazardmodel),利用极大似然估计,用上市到退市(对于未退市企业,则是到2012年年末)之间的时间长短衡量企业经营失败的概率。结果显示,全球多元化的上市公司与纯粹的国内企业相比,在IPO后退市的风险较低,即市场存活率较高。

四、 结论

本文主要基于美国数据,研究了国际商业活动对IPO企业的估值、长期表现及生存率的影响。实证结果显示,全球多元经营的企业比纯国内市场经营的企业IPO抑价程度低,这表明全球多元化降低了企业估值的不确定性。本文还发现,全球多元化的上市公司比仅以国内为重点市场的IPO企业有更好的长期表现,这表明国际商业活动有助于新上市公司的业绩。最后,本文使用风险模型来分析上市公司的生存状况和国际商业活动之间的关系。结果显示,全球多元化的上市公司与纯粹的国内企业相比,在IPO后退市的风险较低,即市场存活率较高。

本文做出了几点贡献。首先,本文首次研究全球多元化对新上市公司定价及长期表现的作用。本文的分析不仅确定了一个衡量上市公司业绩的重要的新的因素,也提供了一个衡量国际商业活动对企业业绩影响的新的维度。更重要的是,以往专注于大型上市公司的文献已达到了一些明确的结论,但是全球多元化经营对企业估值的影响的研究仍有欠缺,本文就起到了很好的补充作用。总体而言,本文的研究结果表明,相较于纯粹的国内企业,全球多元化经营的公司上市时,可以更为充分地评估其股票价格,并可能有更好的长期表现和生存前景。