【原文信息】

原文标题:CoVaR

作者: Tobias Adrian and Markus K. Brunnermeier

单位:Federal Reserve Bank of New York, Prince ton University

原文刊发:The American Economic Review(2016),Vol 106(7) pp.1705-1741.

【原文摘要】

我们提出了一个新的系统性风险衡量方法——∆CoVaR, 它指的是以一个特定金融机构 i 处于危机时和处于正常状态下金融系统的 VaR 之间的差值。实证结果表明,杠杆幅度、规模大小、期限错配、资产价格暴涨等指数对∆CoVaR具有显著预测作用。我们也提供了一个逆周期、前瞻性的衡量系统性风险的样本外预测,结果显示,forward-CoVaR的预测能力明显优于∆CoVaR。

【文章主要内容】

一、背景及问题提出

金融危机期间,金融机构间的风险溢出最终会危险到金融系统整体的安全。溢出分为直接和间接两种方式。直接溢出中,由于机构之间有合同联系,资产负债表之间关系紧密,将面对交易对手风险,即当一方违约时,另一方会遭受巨大的损失。间接溢出中,当危机发生时,机构资产遭受损失,为达到保证金要求,将售卖资产,资产价格下降。此时持有相同资产的市场参与者为防止进一步损失,也将售卖资产,进一步拉低资产价格,形成价格螺旋。溢出形成的系统性风险不仅会影响金融系统,也会对实体经济造成伤害。间接溢出相较于直接溢出更值得我们的关注。在系统性风险的研究中,VaR指标运用广泛,但它存在一定缺陷:在横截面上,它只能估计正常市场条件下资产组合的潜在风险,并没有涵盖极端性的市场条件。将金融机构单独研究,忽视机构间的益处效益;在时间维度上,它没有反应系统性风险的积累。根据“波动性悖论”,VaR指标对系统性风险的预测能力有限。所以,为了研究和衡量系统性风险,我们在VaR的基础上提出了CoVaR指标。CoVaR指标具有方向性,基于机构i的系统CoVaR和基于系统的机构i的CoVaR是不相等的。CoVaR指标还具有可分性,若将大的机构拆分为若干小机构,小机构的CoVaR值将保持不变。最为关键的是,Forward-ΔCoVaR指标具有前瞻性。

二、模型与指标

1.在险价值(VaR)

VaR(Value at Risk)指在一定的置信水平下,某一金融资产(或证券组合)在未来特定的一段时间内的最大可能损失。

其中,Xi代表机构的损失,q%代表损失概率,VaRiq代表市场发生波动时的预期损失。风险越大,VaRiq对应的值也越大。

2.条件在险价值(CoVaR)

(1)

条件概率分布的 q 分位数:

条件概率分布的 q 分位数:

其中,

表示机构i在处于极端情况下,即事件

表示机构i在处于极端情况下,即事件

发生时,机构j(或整个系统)的VaR值。

发生时,机构j(或整个系统)的VaR值。

(2)

定义机构i对机构j的贡献:

定义机构i对机构j的贡献:

上式即为以一个特定金融机构 i 处于危机时和处于正常状态下金融系统的 VaR 之间的差值,反应机构i对机构j的溢出效应。

代表危机时期,

代表危机时期,

代表正常时期。

代表正常时期。

(3)考虑规模大小:

(4)衍生指标

指标名称

|

指标说明

|

Forward-ΔCoVaR

|

将机构特征和共同风险因子进行时间序列来回归。具有逆周期性,可用于预测系统性风险。

|

Exposure-∆CoVaR

|

表明在系统出现风险时,机构 j 在险价值上的增加。测量系统金融事件对一个单独的机构影响的程度。

|

Network-∆CoVaR

|

当i,j单指机构时,可以用于研究金融机构网络间的尾部依赖情况

|

三、实证方法及结果(针对Forward-ΔCoVaR)

实证方法:分位数回归

公式:

其中,Xit-h代表(滞后h期的)机构特征Mt-h代表(滞后h期的)宏观状态变量,ηit代表误差项。

宏观变量

|

机构特征

|

(i)the change in the slope of the yield curve收益率曲线斜率的变化

(ii) the TED spread TED利差

(iii)the change in the credit spread,信用价差的改变

(iv)the market return, 市场收益

(v) the real estate sector return, 房地产行业收益

(vi) equity volatility.股票波动

|

(i)Leverage. 杠杆率

(ii) The maturity mismatch.期限错配.

(iii) Size. 大小

(iv) A boom indicator.景气指标

|

(1)指标关系

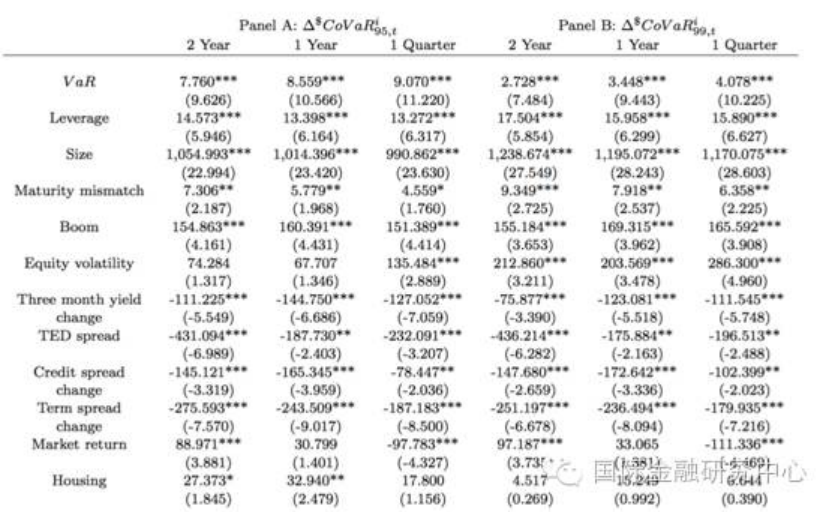

图1

对金融机构的预测结果

对金融机构的预测结果

面板A代表95%的置信区间,面板B代表99%的置信区间.上图分别展现了两年、一年、一季度的不同滞后结果。实证表明,杠杆率、期限错配、规模大小、景气程度与

之间为正相关关系。

之间为正相关关系。

(2)时间维度

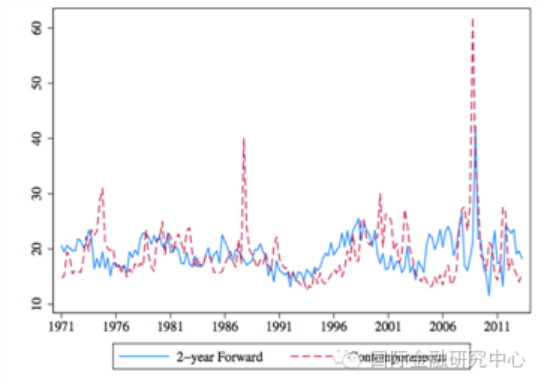

图2 Forward-ΔCoVaR的逆周期性

从上图可以看出,在2003年,信贷繁荣时期,Forward-ΔCoVaR的值高于同期的ΔCoVaR值,说明Forward-ΔCoVaR具有较好的前瞻性,利于有关当局进行逆周期管理。

(3)横截面维度

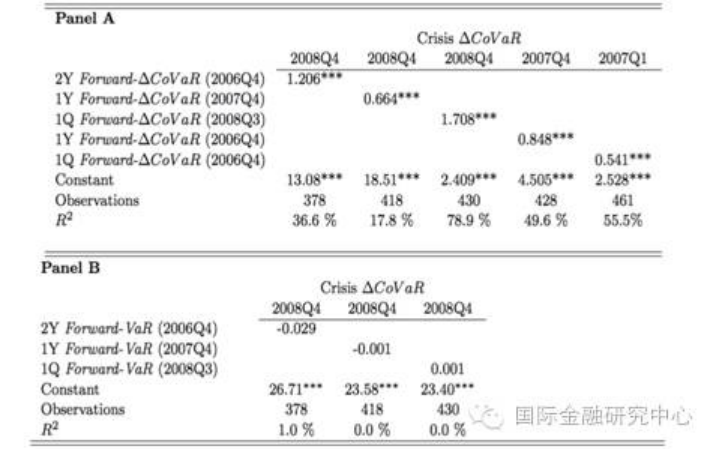

图3 Forward-ΔCoVaR与VaR的实证对比

从上图可以看出,Forward-ΔCoVaR相对于 VaR具有更好的预测能力。

四、结论

在金融危机期间,尾部事件会引发金融机构间的溢出效应。在此之前,风险会逐渐累积。这两大因素都是金融系统风险的重要组成部分。∆CoVaR是系统性风险的简洁的测量方法,捕捉了机构和金融体系整体间直接的尾部依赖。Forward-∆CoVaR是具有前瞻性的测量指标,考虑了公司特性。这种指标可用于有关当局的宏观审慎监管。

原文链接:http://scholar.princeton.edu/markus/publications