原文信息

标题:Government Debt and Corporate Leverage: International Evidence

作者:Irem Demirci, Jennifer Huang and Clemens Sialm

下载链接:http://www.nber.org/papers/w23310

摘要

本文探究了政府债务对企业融资的影响。论文基于1990-2014年间40个国家的面板数据,发现政府债务对企业杠杆存在负向影响。这一负向影响仅存在于政府债务融资是面向国内时,且企业规模越大、盈利能力越强、一国权益市场越发达,政府债务对企业杠杆的负向影响越强。随后作者以各国的军费开支作为政府债务的工具变量,并利用欧元启用这一准自然实验解决内生性问题。研究结果表明,政府债务扩张对公司杠杆具有挤出效应。

一、引言

财政赤字与政府债务水平的大幅上升在次贷危机后引起了各界的广泛关注,本文通过跨国面板数据研究了政府债务扩张对公司融资决策的影响,从而对政府债务扩张影响企业部门的文献进行了补充。

在投资者对债券和股票的相对偏好不变的情况下,政府债务扩张会增加经济体中的债券供应量,从而抬高企业的债务融资成本,使企业转向权益融资。作者通过理论模型对这一内在逻辑进行了刻画,并进一步探究了政府债务扩张对资本结构调整灵活性不同的企业杠杆率影响的差异。随后利用跨国面板数据,对政府债务扩张挤出企业杠杆的结论进行了实证检验。

本文的贡献主要体现在三个方面。首先,作者将政府债务扩张对公司债务融资和投资者债券投资的影响结合起来构建供需模型、推导均衡结果;其次,作者采用跨国面板数据,使得政府债务这一关键自变量在国别、时间两个维度上存在着差异(variation),并通过军费开支的工具变量估计和欧元启用的准自然实验,解决内生性问题;最后,作者的研究结论揭示了影响企业融资决策的新因素,即政府的债务融资行为。

二、理论模型

1.投资者配置资产的最优化问题

其中表示投资者拥有的财富总额,

分别表示投资者拥有的财富中配置于公司债和政府债的比例,

分别表示投资者拥有的财富中配置于公司债和政府债的比例,

分别表示公司债、政府债和公司股票的投资收益,式中最后一项

分别表示公司债、政府债和公司股票的投资收益,式中最后一项

表示由于投资者更偏好债券类的固定收益资产、因而投资公司债和政府债所能获得的额外的效用,

表示由于投资者更偏好债券类的固定收益资产、因而投资公司债和政府债所能获得的额外的效用,

衡量的是公司债和政府债之间的替代率。

衡量的是公司债和政府债之间的替代率。

在均衡条件下,投资者资产组合中公司债和政府债的持有比例满足的一阶条件如下:

2.公司融资的最优化问题

其中K表示总投资额,

表示总投资额中以债务形式筹集的部分(公司杠杆),式中最后一项

表示总投资额中以债务形式筹集的部分(公司杠杆),式中最后一项

表示公司资本结构偏离目标资本结构带来的额外成本,

表示公司资本结构偏离目标资本结构带来的额外成本,

为公司的目标资本结构。

为公司的目标资本结构。

在均衡条件下,公司融资时债务融资与权益融资的比重满足的一阶条件如下:

3.均衡结果

在均衡时,有

因此均衡条件为

4.结论:命题1

假定投资者更偏好债券类的固定收益资产,则政府债务扩张会导致企业杠杆的下降和权益融资相对债务融资溢价的下降。

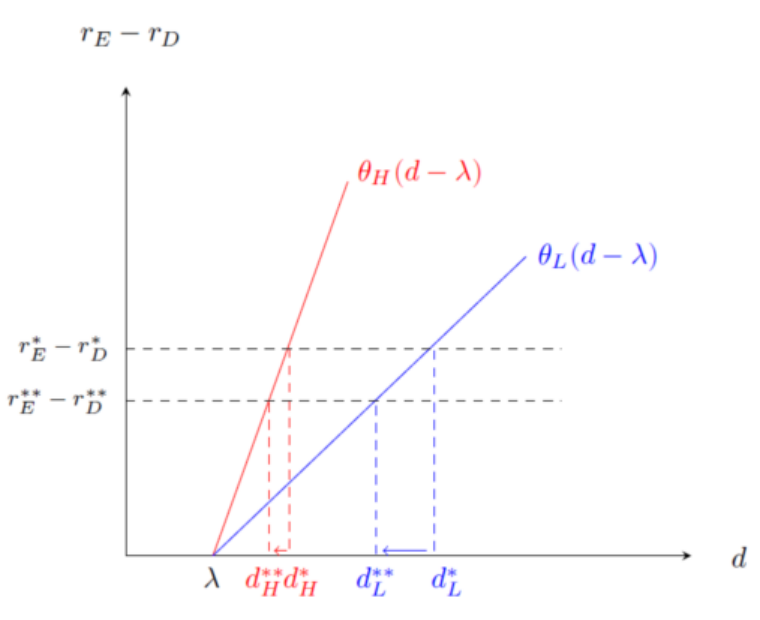

下图中,向右上方倾斜的曲线

刻画的是公司资本结构的选择偏好,向右下方倾斜的曲线

刻画的是公司资本结构的选择偏好,向右下方倾斜的曲线

刻画的是没有政府债券发行时

刻画的是没有政府债券发行时

投资者的资产选择偏好。在政府债务扩张时,投资者的资产选择偏好曲线向下移动,因而均衡下的企业杠杆和权益融资相对债务融资的溢价均出现下降。

5.异质性资本结构调整成本

在理论上证实了政府债务扩张对公司杠杆的挤出效应后,作者进一步探究了政府债务扩张对资本结构调整灵活性不同的企业杠杆率影响的差异。

假定各公司债与政府债之间的替代率均相同、各公司权益融资相对债务融资的溢价

均相同,则由(3)式可得

均相同,则由(3)式可得

其中

、

、

分别表示没有政府债券发行和有政府债券发行时公司权益融资相对债务融资的溢价,

分别表示没有政府债券发行和有政府债券发行时公司权益融资相对债务融资的溢价,

分别表示资本结构调整成本低和高,进而可得如下两式:

分别表示资本结构调整成本低和高,进而可得如下两式:

命题2:在资本结构调整成本比较低时,政府债务扩张对公司杠杆的挤出效应更大(如下图所示)。

三、实证检验

1.数据

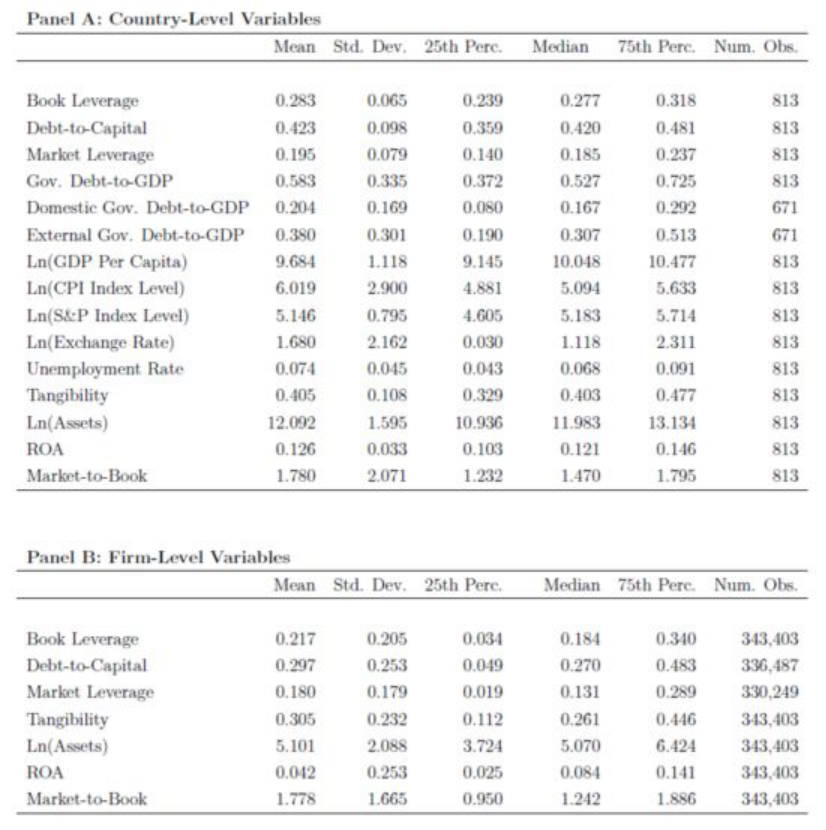

企业层面数据来自Compustat,政府债务与GDP之比数据来自World Economic Outlook(WEO),其他国家层面数据来源包括IMF、World Bank以及欧洲中央银行,样本期间为1990-2014。国家和企业层面数据的描述性统计如下表所示。

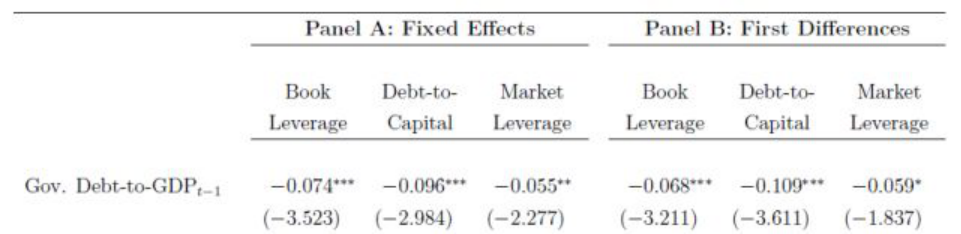

2.国家层面回归

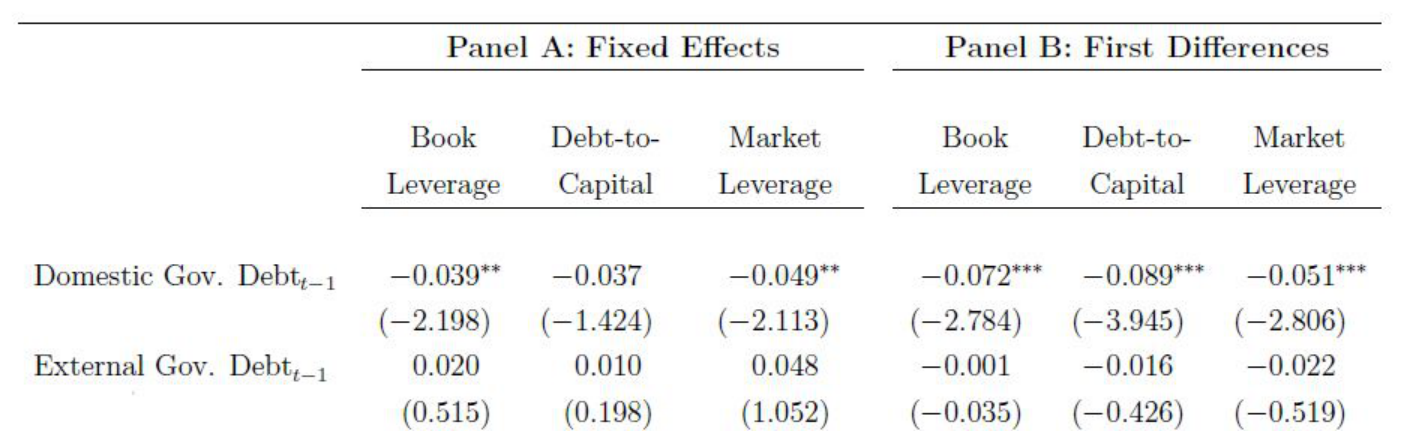

作者首先采用以上两种计量模型,并将企业层面的变量加总至国家层面进行实证检验。回归结果支持了理论模型的推论,即政府债务对企业杠杆具有挤出效应,且这一挤出效应仅对面向国内发行的政府债券成立。回归结果如下所示。

随后,作者通过将企业杠杆、政府债务与GDP之比替换为企业债务对数和政府债务对数进行回归,以排除基准回归中的结果是由GDP的变动所致。作者还将样本限定在OECD国家中对基准回归结果进行稳健性检验,检验结果与基准回归相近。

3.企业层面回归

进一步,作者采用企业层面数据,对政府债务扩张挤出企业杠杆的结论进行检验。回归结果与理论模型的预测相一致,即政府债务对企业杠杆具有负向影响,且这一负向影响仅存在于政府债务融资是面向国内时。

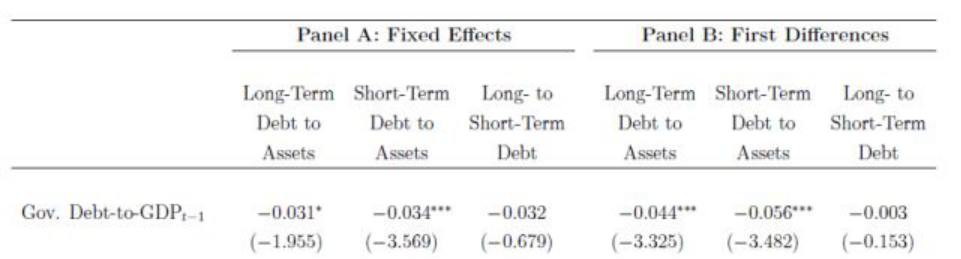

同时,作者还利用企业层面数据,探究了政府债务扩张对不同期限的企业债务融资的挤出效应差异。回归结果表明,政府债务扩张对企业的长期债务融资和短期债务融资均有挤出效应,且两种挤出效应之间并无明显差异。作者同样也将样本限定在OECD国家对基准回归的结果进行稳健性检验,检验回归与基准回归相近。

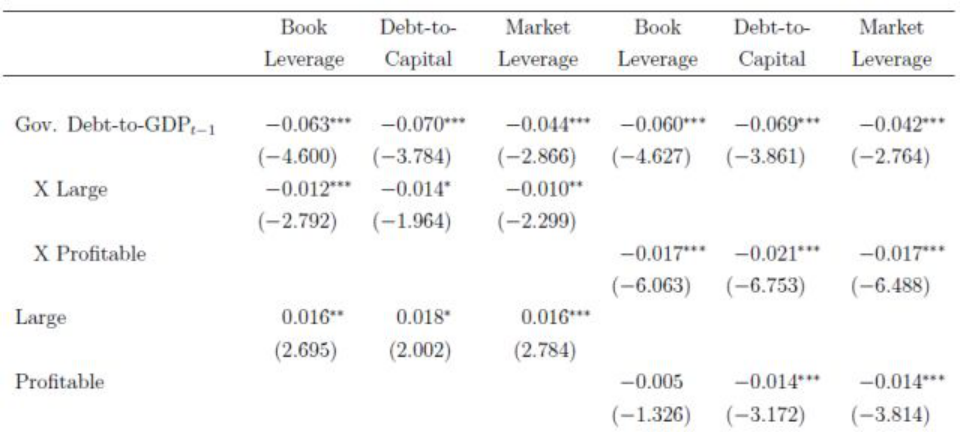

4.异质性资本结构调整成本

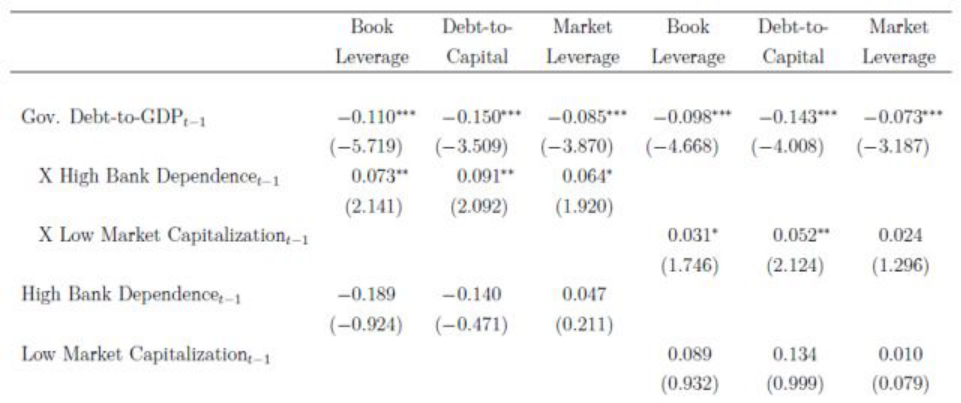

对于理论模型预测的命题2,作者也分别从企业层面的规模特征、盈利能力特征,以及国家层面的权益市场发达程度进行了证实。企业规模越大、盈利能力越强,一国权益市场越发达、企业融资对银行信贷依赖程度越低,企业从债务融资转向权益融资的成本就越低。回归结果表明,政府债务扩张对大规模企业、盈利能力强的企业杠杆挤出效应更强,高度依赖银行信贷、权益市场不发达的国家政府债务扩张时企业杠杆降幅更小。以上结果均与命题2的结论相一致。

5.内生性问题的解决

由于企业资本结构与政府债务共同会受到经济环境的影响,作者进一步采用工具变量和准自然实验,对理论模型的预测进行检验。

(1)工具变量估计

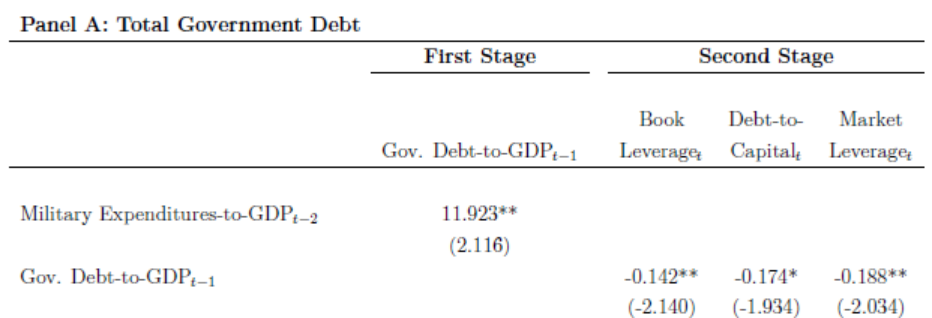

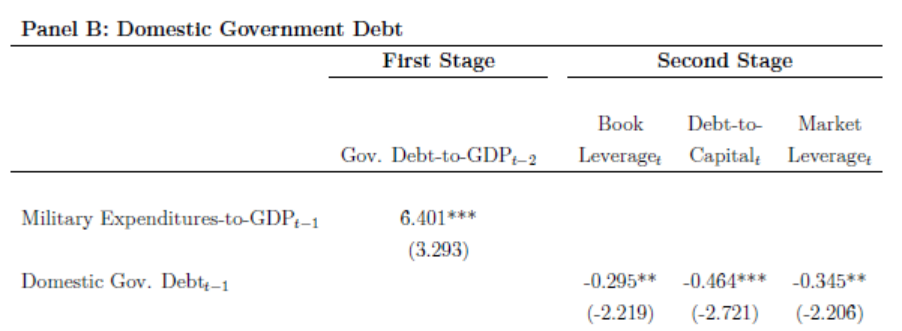

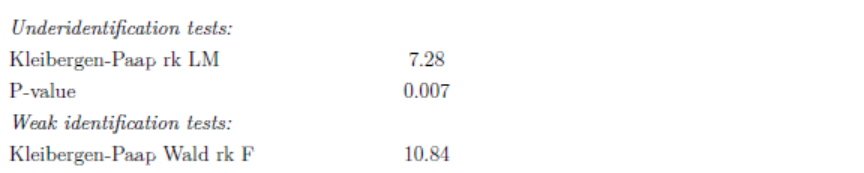

作者采用各国军费开支作为政府债务的工具变量。相较于其他形式的政府转移支付,军费开支较小受到各国宏观经济环境的影响,因而更适宜作为工具变量。Panel A汇报了以军费开支作为政府总债务工具变量的估计结果。一阶段回归结果表明军费开支与政府债务显著正相关,二阶段回归结果与基准回归相一致,即政府债务扩张对企业杠杆具有负向影响;但此时弱工具变量检验的F值只有4.48,严格意义上并未通过弱工具变量检验。Panel B则以军费开支作为政府对国内负债的工具变量,二阶段回归结果的统计显著性比Panel A更高,且F值大于10,通过了弱工具变量检验,从而证实了理论模型的推论。

(2)准自然实验——欧元启用

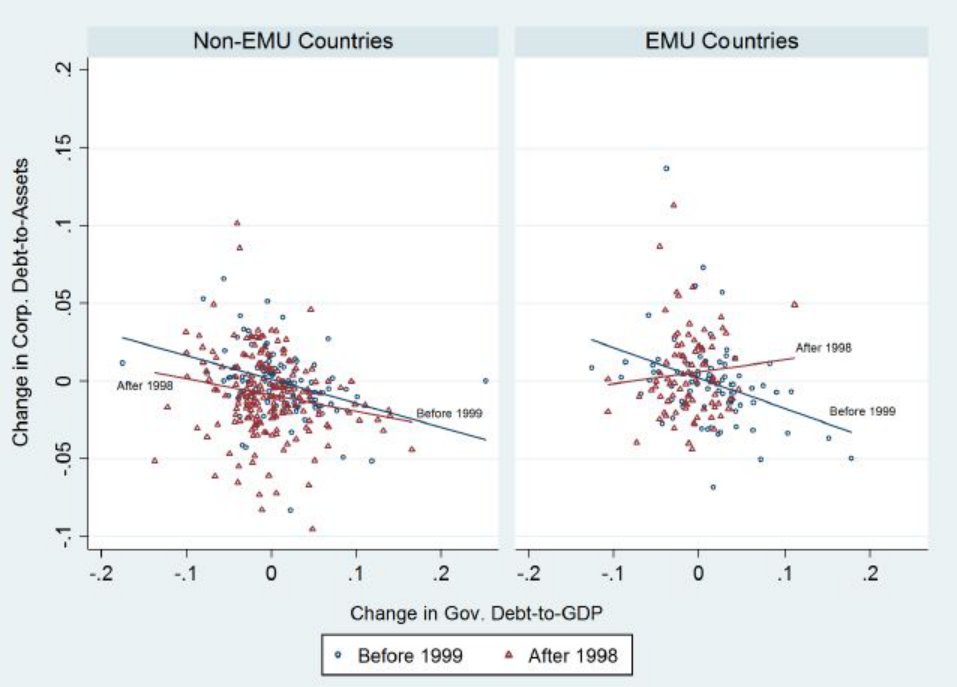

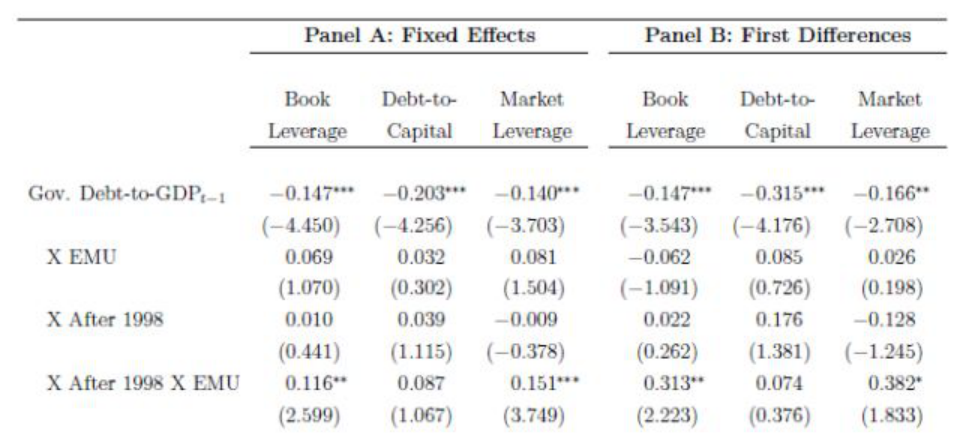

欧元的启用增加了政府债券和公司债的海外需求,拓宽了政府和企业发行债券的资金面,从而有利于减弱政府债务对公司债务融资的挤出效应。欧元区国家和非欧元区国家在1998年前后公司杠杆变化与政府债务和GDP比率变化的散点图表明,在欧元启用后,政府债务与企业杠杆之间的负向关联得到减弱。回归结果也表明,欧元区国家在1998年启用欧元后,政府债务对企业杠杆的挤出效应有所缓和。

四、结论

本文探究了政府债务对企业资本结构的影响。在理论上,政府债务扩张会降低投资者对公司债的需求,使得公司权益融资相对债务融资的溢价下降,债务融资减少、杠杆降低。随后作者利用1990-2014年40个国家的跨国面板数据,对政府债务扩张挤出企业杠杆这一结论进行了实证检验。作者发现,政府债务与企业杠杆之间显著负相关,且当企业资本结构调整成本较低,如企业规模较大、盈利能力较强、一国权益市场较发达时,政府债务对企业杠杆的负向影响更强。在内生性问题的解决上,作者以军费开支作为政府债务的工具变量,并利用欧元启用这一准自然实验,对理论模型的预测进行检验。整体而言,实证结果与政府债务扩张挤出企业杠杆的模型预测结论相一致。