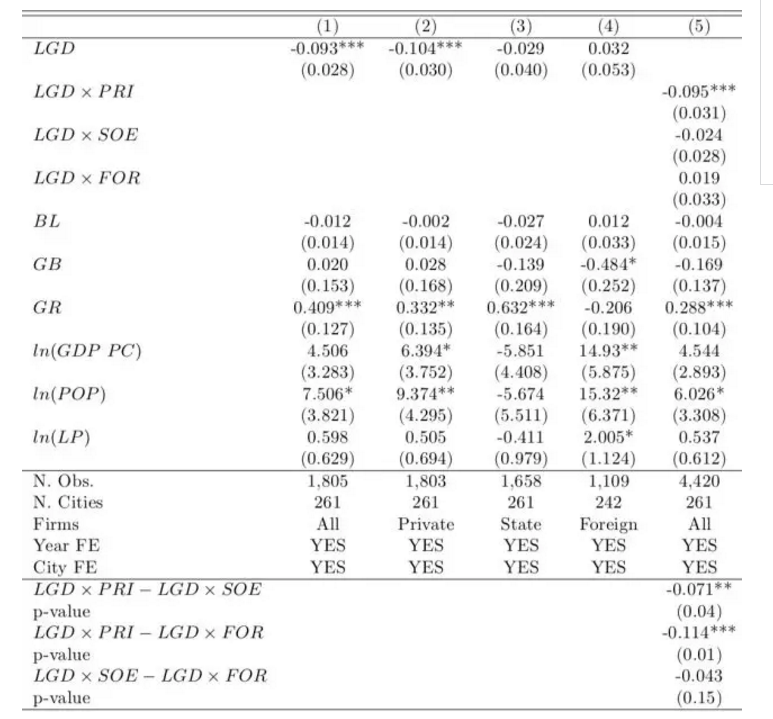

1. 基准回归

通过将数据加总至城市-年份水平,文章首先观察地方政府债务与城市水平的企业投资两者之间的关系。

I表示城市c在t年制造业企业的投资/资产,LGD为地方政府债务/地方GDP,X为一系列城市水平的控制变量,包括银行贷款/GDP、地方政府预算盈余/GDP、GDP增长率、人均GDP自然对数、人口数的自然对数、土地平均价格,模型还分别控制了城市和年份固定效应,同时还区分国有企业、私营企业和外资企业样本分别检验。回归结果如下:

在全样本和私营企业样本,政府债务(LGD)的系数显著为负,而在国企样本和外资样本则不显著。

2. 内生性问题

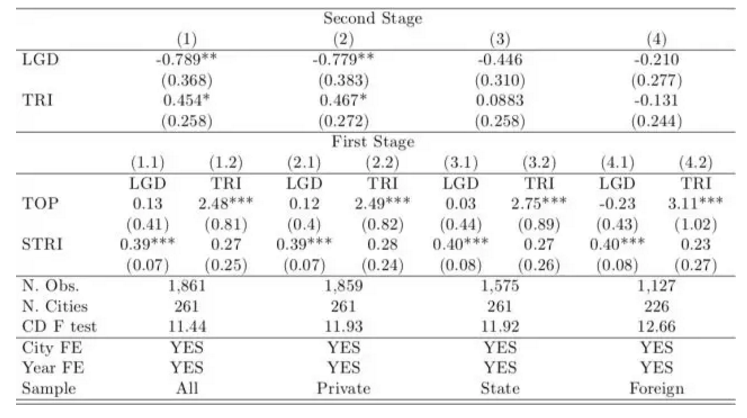

基准模型(1)可能存在一定的内生性问题:(1)因果倒置。地方可能为应对当地私人企业投资下滑而让地方融资平台增加融资进行投资。(2)同时受公共冲击影响。比如说地方在公共设施的支出增加会同时影响私人企业的盈利和地方债务。因此文章使用工具变量法来解决上述内生性问题,具体地使用籍贯在某地的部长级别以上的中央委员会官员数量作为地方政府债务的工具变量。

这一工具变量的有效性需要进一步验证。比如籍贯在该地的中央级别官员可能通过其他方式为该地谋取福利。其中一个比较明显的方式是增加中央政府的转移支付,因而在采用该工具变量时需在模型中控制转移支付的因素。然而,这又会带来另一个内生性问题,即转移支付部分地由地方经济状况所决定,较为贫困的城市一般会获得更多的转移支付,因而与私人投资具有一定的内生关联。文章采取的办法是为转移支付又找了一个工具变量,该变量以期初某地转移支付占全国总转移支付的比例为系数,再乘以时变的全国转移支付总额。回归结果如下:

结论依然保持稳健。

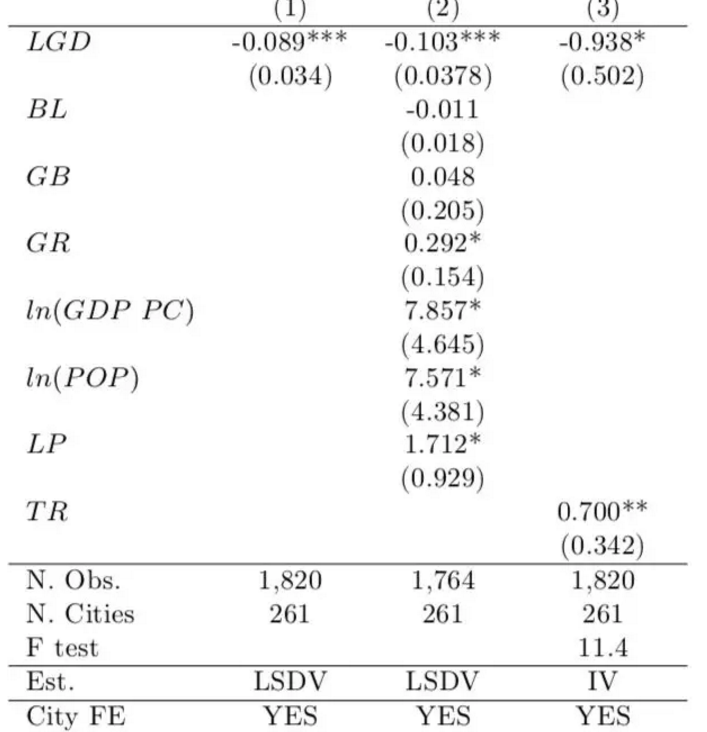

使用官员数目作为政府债务的工具变量的另一个问题是这些跟地方有密切关系的官员除了可能影响这个地区的转移支付外,还可能通过促进国家和这些地方签订更多合约的方式为其谋取福利,比如在这个地方上马更多的基建项目等,这样使得该地企业获得了更多的 投资机会,造成工具变量和被解释变量相关。而由于这主要取决于行业性质,因此作者构建 了一个行业层面的指数来反映企业跟政府购买之间的关联度或者说贸易来往的密切程度。并在回归中仅考虑低于该指数25百分位的企业,将这些企业加总到城市水平,回归结果如下所示:

结论依然保持稳健。

(二)行业水平

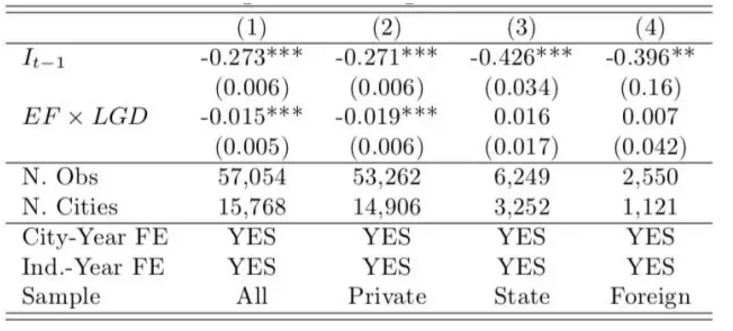

文章利用行业层面的数据验证地方信贷配给这一传导机制。

EF为行业的外部融资依赖程度指标,模型同时控制了行业-年份,城市-年份固定效应。若为负说明当一个地区的政府债务越多时,位于该地区且对外部融资依赖程度更高的行业投资越少。回归结果如下:

EF和LGD交叉项在全样本和私人企业样本中显著为负,而在其他样本中不显著。

(三)企业水平

1. 基准模型设定

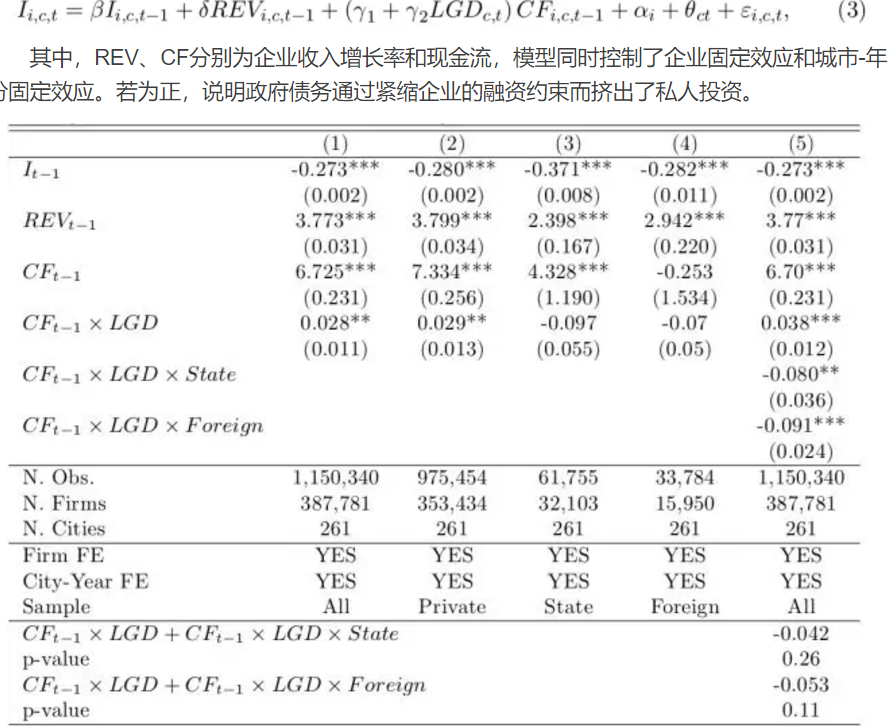

文章使用投资-现金流敏感性反映企业的融资约束情况,并观察政府债务的增加对这一敏感性的影响。

企业层面回归也得到了一致的结论。

2. 稳健性检验

(1)解决遗漏变量问题。在模型(3)中控制了一些可能影响政府债务的地区层面因素。

(2)考察上述效应在与政府购买关系程度紧密上的异质性效应。与政府购买呈上下游关系的行业可能相对较少地受融资约束。

(3)使用系统GMM法估计模型(3)。

(4)剔除政府债务数据超过审计署公布数据的地区样本;将样本限定在中型城市(人口在100万-1000万之间)。

(5)工具变量法估计模型(3)。

(6)将样本限定在2007年之后;仅使用工业企业数据库中的数据。

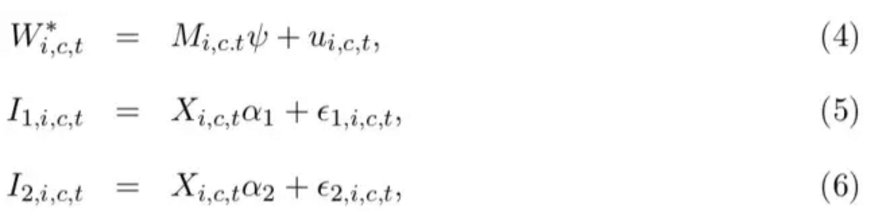

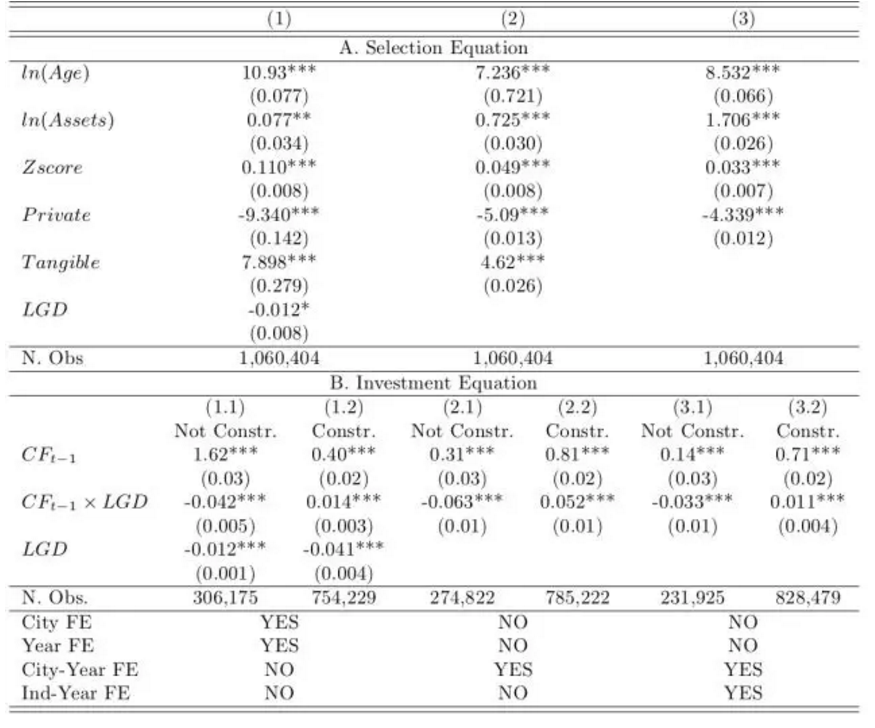

3. 转换回归模型

由于一个企业的融资约束状态可能随时间变化而变化,因此以企业所有制属性作为划分的先验标准可能会使结果存在一定的偏误。文章这里通过估计一个企业在某一时刻是否位于融资约束状态的概率,将融资约束状态内生化,重新进行估计。

模型(4)为选择方程,用于估计企业在t时刻处于不受融资约束组或受融资约束组的概率,之后根据(4)式的估计结果决定企业在该期进入哪个估计方程。

Panel B的结果显示,在不受融资约束的一组,交叉项系数为负,政府债务的增加不会使得投资-现金流敏感性增加,相反还会减少;而在受融资约束的一组则会使得这一系数增加,即融资约束程度上升。

文章通过构建新的地级市层面政府债务数据,基于2006-2013年的中国样本,从城市、行业和企业三个维度为地方债务的挤出效应提供了经验证据。首先,地方公共债务与城市水平上的国内私营企业投资率呈负相关,而对国有企业和外资企业样本无显著影响。文章认为紧缩信贷约束、导致银行信贷配给是上述效应的传导渠道,并利用行业和企业层面上的数据进行了检验。研究发现,地方债务的挤出效应对于那些更依赖于外部融资的行业来说更显著,同时地方政府债务越多,该地私人企业的投资对于内部现金流更敏感。

关于这篇文章可拓展的方向包括影响企业投融资行为的一些宏观政策或市场因素。比如一方面跟政府行为相关的有产业政策,中央政府侧重的产业政策和地方政府侧重的产业政策可能存在一定的差异性。还有一些体制性因素方面的原因比如地方财政分权以及财政压力。另外比较大的方向还有政府干预。另一方面跟市场环境相关,主要是影响企业融资环境的一些因素,包括货币政策、银行业竞争、影子银行还有房地产价格等等。