原文信息:

作者:Paolo E. Giordani, Michele Ruta, Hans Weisfel, Ling Zhu

标题:Capital flow deflection

原文刊发:Journal of International Economics 105 (2017) 102–118

下载链接:

http://www.sciencedirect.com/science/article/pii/S0022199616301672

摘要:

本文研究各国在通过资本管制应对国际资本流入上的协调问题。基于资本流动和管制的简单理论模型,我们发现,一国对资本流入实施资本管制会扭曲国际资本流动,使其流向其它国家,而这反过来会导致资本流入国产生相应的政策反应。我们基于发展中国家1995年-2009年期间关于资本流入限制和总资本流入的数据检验了上述结论。实证结果强有力的支持了跨国溢出效应,即资本管制使资本流入转向了其它具有相似经济特征的国家,不过我们并没有发现政策回应的证据。

一、引言

各国需要怎样的多边机构来治理国际资本流动?随着近年来跨境资本流动规模和波动性大幅提高,尤其是发展中国家,这一问题引起了学术界和政策制定者极大的研究兴趣。相应的争辩使得IMF重新陈述其对资本流动管理的态度,同时IMF也为各国应对资本流动提出一些列政策建议。其中,IMF强调通过国际协定来进行协调以及设定政策干预合理标准的必要性。

本文研究各国在采用资本管制来应对国际资本流动方面的协调问题。按照贸易政策文献中的思想,本文构建了一个简单的框架来识别伴随资本管制所出现的跨国溢出效应,然后运用实证方法对其进行检验。本文的关键发现是,正如一个进口国设置关税会使得出口国商品转向其他市场,进而通过影响其他进口国而引发政策反应一样(Bown and Crowley, 2006 and 2007),资本管制也会引发资本流动偏转并可能会通过影响借款者而导致政策反应。

为了检验资本流入国政策协作的问题以及建立实证分析框架,本文基于Korinek (2013),建立了一个简单的理论模型。在该模型的设置中,政府会出于两个主要的原因来干预资本流动。第一个基本原因正如Costinot et. al. (2013)所讨论的,操纵跨期贸易条件以满足他们自身利益偏好。一个大国在实施资本管制时会考虑到其政策选择能够对世界利率造成影响,并且它能单方面有效的利用这个市场力量。实施资本管制的第二个动机是操纵国内利率解决国内扭曲,比如金融脆弱性。本文将后者看作宏观审慎动机(正如现有文献中通常所称的),将前者看作贸易条件动机。值得注意的是,尽管本文给出的理论模型很简单,没有明确的解释资本管制的其它使用,比如把实际汇率作为目标或者保护货币政策独立性(也就是,处理“三元悖论”),但是它捕获了它们的基本原理:资本管制的目的既是为了改变世界利率,又是为了改变国内利率,亦或是同时改变二者。

在该理论模型中,本文正式研究了资本流动扭曲的成因和后果。当一个大国对资本流入施加限制或者许多小国家对资本流入施加限制时,会减少世界市场中的总资本需求,因此会导致世界利率下降。而世界利率下降会导致其他没有实施资本管制的国家产生更高的借款需求。借款人之间的这种跨国溢出效应就是本文所指的资本流动扭曲。从外国投资者的角度来研究资本管制的这种跨国溢出效应是有意义的。对于他们来说,所有借款国家除了资本管制以外的因素均是可识别的(基于假设)。如果国际投资者将资本出口给一个实施资本管制的国家,将会获得一个较低的收益,因此他们会将资本重新分配给其它借款国,这一思路在本文的实证分析中扮演了一个很重要的角色。

反过来,资本流动偏转也会通过最终借款者引发政策反应。重要的是,虽然资本流动的溢出效应独立于资本管制的基本原理(两大动机原因),但是它并不是政策反应的原因。具体来说,资本流动偏转对于资本管制的贸易条件动机的影响不确定。直觉上来说,使用资本管制操纵国际利率的动机依赖于国家面临的全球储蓄弹性。相反地,资本管制的审慎动机通过资本流动的扭曲得到了加强。更多的资本流入增强了国内扭曲从而增加了资本管制操纵国内利率以抵消这种扭曲的动机。这一结论有一个很有趣的推论。如果资本管制的最初动机是作为审慎管制操纵国内利率,那么非协作的资本流入限制会放大外生冲击,如全球流动性的突然增加。在这种情况下,由于存在资本流动偏转,流入限制会导致引发他国的互补政策;所以一个外生冲击会引发连锁反应并导致乘数效应。

在实证分析中,本文使用动态面板模型估计一国资本管制的实施对于其他国家资本流入和政策反应的影响。本文发现了资本流动偏转的强有力证据。在具有相似的风险水平的国家间,资本流入限制的溢出效应的估计值非常显著。奇怪的是,本文在相同区域内的国家间并没有发现显著的溢出效应。这一发现与下述已有观点一致,即投资者是受国家的共同经济特征驱使,而不是国家的地理位置。

尽管本文发现了资本流动偏移的有力证据,但是并没有发现政策反应的证据。对于这个在一定程度上令人迷惑的结果,本文给出了三个可能的解释。第一,与资本管制数据的性质有关。资本流入限制指数,与其它可用的资本管制测量方法相似,不能够记录这一措施强度上的改变(例如,资本流入税收从2%增加到4%),只能够记录资本管制措施是否实施。从这个意义上来说,国家对于资本流动偏移的反应往往是缩紧现有的政策而不是创立一个新政策,因此对政策反应的实证分析将会产生偏离。第二,与本文实证分析的模型有关。正如继Bartolini and Drazen (1997)开创性工作之后大量文献所讨论的,资本管制可以作为市场中存在不确定性的一个信号。如果政策制定者预料到了这种情况,他们因为害怕投资者将资本管制视为未来政策的调整,就更不愿意在短期内使用资本管制。在这种情况下,政策反应会变得很温和,即便存在资本流动偏移。第三个解释是实际中的审慎管制并没有像理论中建议的那样明确。这也许是因为政府采取了其他工具而不是流入管制来处理资本流动偏移,或者是因为这种偏移有着积极的影响,比如当国家进入国际金融市场比较困难时。

二、资本管制的两阶段模型

该模型是Korinek (2013) 所展示的模型框架的简化版,即便如此,该理论框架也足以识别本文所感兴趣的两个效应:(1)资本流动偏移,一个国家提升资本管制强度会导致流向其它国家的资本流入增加;(2)政策反应,由于其它国家资本管制的变动,一国也会相应的改变其资本管制。

2.1.经济结构

国家i 是一个单位的相同消费者的集合,这些消费者在时间t 的收入为yti,基于以下效用函数的消费数量是cti:

(1),

(1),

。预算约束:

。预算约束:

(2)

(2)

假设税收收入(或者是补贴成本)是对消费者一次性扣除(资助)的,所以

(3)

(3)

C1i和Y1i分别表示国家i 在第一阶段的个人代理的总消费和总收入。R=1+r是世界总实际利率,τi是在时期1对个人借贷的税收或补贴,也是资本管制。C1i-Y1i测量了国家i 在第一阶段的经常账户赤字,也等于国家的资本流入(流出)如果C1i-Y1i是正的(负的)。函数e(•)描述了资本流入往往伴随着负的外部性这一现实,具体来说,这种外部性定义如下:

x(•)是一个正的二次连续可微函数,x’(•)x’’(•)>0。如果国家是一个贷款者(C1i-Y1i<=0),外部性等于0。

最大化给出的欧拉方程如下:

(4)

(4)

将方程3带入到方程2中得出了国家i的资源约束:

(5)

(5)

假设世界经济由n个国家和世界市场均衡的特点组成。国家i的比重由mi表示,

。

。

因此,mi=0意味着国家i相对于世界中其它剩余经济体而言很小。在阶段1,全球资本供给必须等于全球的资本需求:

。

。

定义1 (竞争性世界市场均衡)

给定

一个世界竞争市场均衡由总的实际世界利率水平R*和每一个国家满足方程4、5、6的消费计划

一个世界竞争市场均衡由总的实际世界利率水平R*和每一个国家满足方程4、5、6的消费计划

构成。

构成。

2.2. 资本管制

在这一部分我们分析了资本管制的跨国溢出效应以及一国对其它国家实施资本管制后的政策反应。用Ω表示所有借款国的集合,S是表示其中的任一部分,S包含于Ω,国家i属于S。

论点1:除国家i以外的其它国家资本管制的上升(i)会降低世界均衡利率(ii)会降低世界储蓄的总规模

命题1:(资本流动偏移)。除国家i以外的其它国家的资本管制的上升导致了国家i的资本流入规模增加,即

为了分析政策反应需要将资本管制的选择内生化。国家i的政策制定者最大化下述社会福利函数:

(7),面临着方程5所描述的预算约束。

(7),面临着方程5所描述的预算约束。

国家i 的社会最优消费计划由下述欧拉方程给出:

(8)

(8)

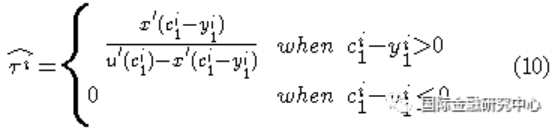

命题2(单方面的最优资本管制)。单方面的最优政策(ri*)可以被拆分为一个审慎动机(ri)和一个贸易条件动机(ri),如下所示:

ζ-i是国家i所面临的全球储蓄的逆弹性,

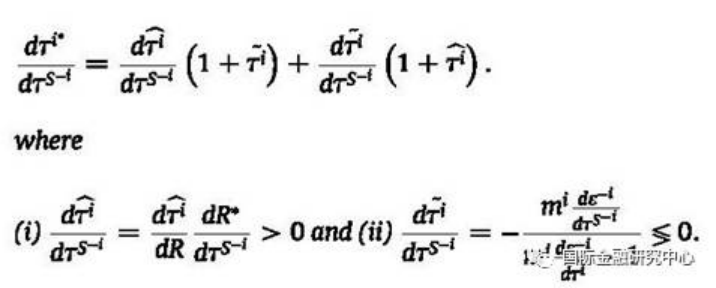

命题3(政策反应)。其余国家资本管制的上升导致的国家i的政策反应可以分解为以下形式

推论1(乘数效应)。对任意一个国家组群S的冲击所引发的S中每一个国家i(i属于S)的审慎政策反应可以被拆分为如下形式:

乘数效应描述了每一个国家i审慎资本管制政策的特征,因为

,所以总均衡反应要比局部均衡反应高。

,所以总均衡反应要比局部均衡反应高。

三、资本管制会偏转资本流动并导致政策反应吗?

本节使用动态面板、推动——拉动因子模型来研究一国资本流入管制对于其他国家总资本流入和其它国家资本管制实施的影响。

3.1.数据

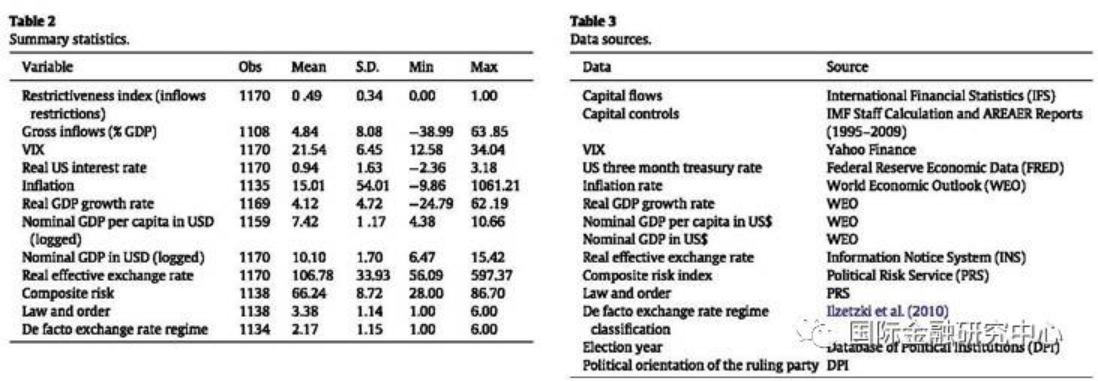

本文使用1995年至2009年,78个非工业国家和新兴市场国家组成的样本,数据频率为年度数据。样本中国家的所有变量均至少有十年的观测值。

3.2. 资本流动偏转的证据

在这一部分给出了资本管制使资本流动转向其他国家的证据。首先,实证方法是即将标准的推动——拉动因子模型,用来检验溢出效应。然后,基于发展中国家样本以及从国际投资者角度来说可以高度替代的不同组别国家作进一步检验回归检验。最后,本文进行了一系列的稳健性检验。

3.2.1. 实证方法

本文按照资本流动决定因素文献中的实证方法,使用一个带有能够捕获资本流入管制溢出效应的额外变量的标准推动——拉动模型。具体来说,回归模型如下:

其中ωti表示在时间t,国家i的总资本流入占GDP的百分比;Rt是实际的世界利率;τt-1i是国家i滞后一期的资本流入管制;τtS-i表示国家集合S中除i以外的剩余国家资本流入管制的加权平均。yti表示实际GDP;xti是文献中普遍使用的决定资本流动的其余因素的一个列向量;μti是误差项。为了减少潜在的遗漏变量偏差,本文控制了国家固定效应αi和时间固定效应αt,以及组群感染变量γti,定义为面临资本流入激增的集合S-i中国家的GDP加权分数,公式(p.9脚注24)。组群传染变量是为了控制对这一组群潜在的共同冲击。

剩余的解释变量包括:全球波动性、滞后一期的实际GDP增长率、滞后的实际GDP增长率冲击、滞后的人均GDP以及国家风险。本文将所有的国内拉动因素和国内资本流入管制强度进行了一阶滞后,以此来降低内生性问题。全球推动因素和其余国家的资本流入管制均采用当期值,因为它们作为解释变量不大可能会遭受内生性问题。

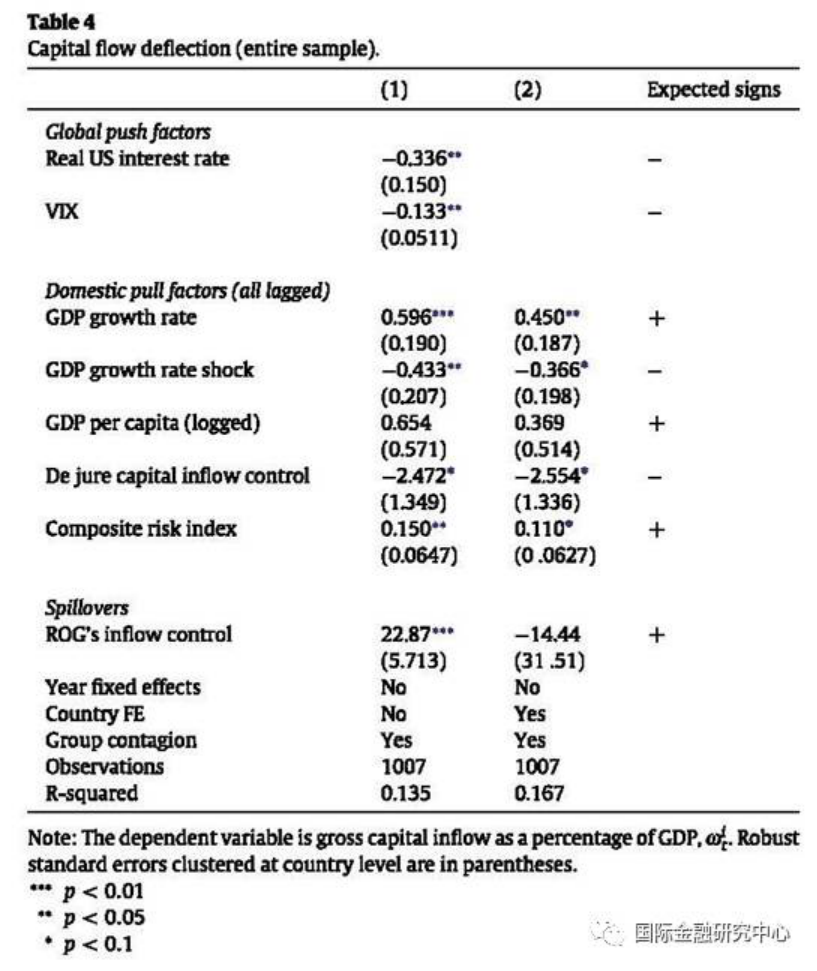

3.2.2.基准回归

表4给出了方程(12)全样本(也就是S=Ω)的OLS回归结果。第一列给出了方程(12)的OLS估计系数。为了降低潜在的遗漏变量偏差,第二列显示包含固定时间效应的OLS估计系数。本文关注的关键变量在标准推拉因子模型中是显著的。但是当控制住时间效应后,该变量变得不显著,这意味着第一列发现的溢出效应也许是由于遗漏变量偏差导致的。表4的结果表明,该模型很好的解释了发展中国家的总资本流入,但是来自于其余国家政策的溢出效应的证据是不稳健的。

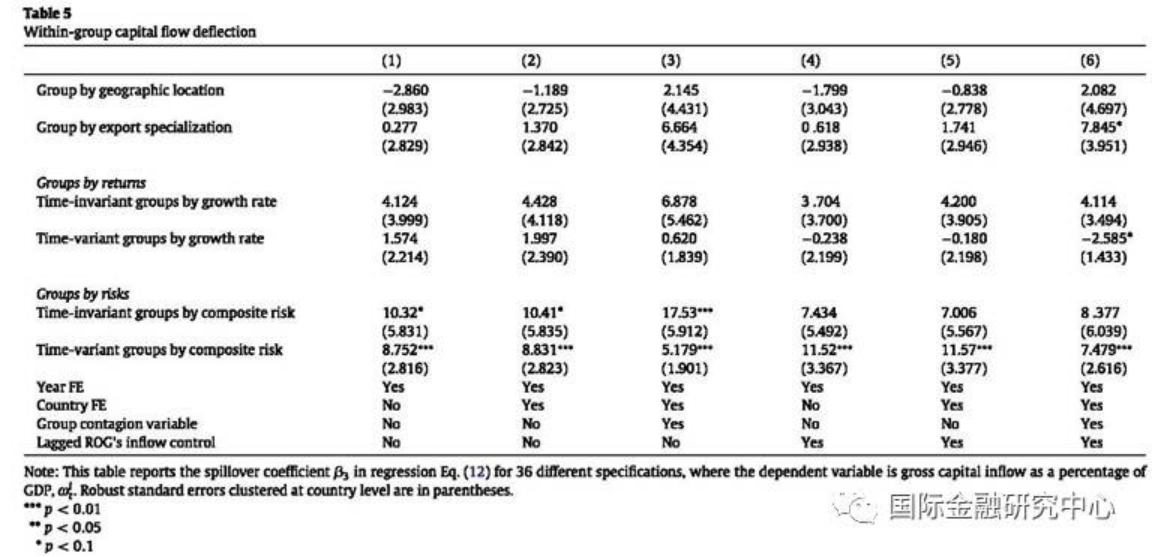

3.2.3.国家分组内的资本流动偏转

按照地理位置、出口特征、回报率和风险对国家进行分组。本文基于各个国家在样本期间内的平均实际GDP增长率、平均综合风险将国家分为四组。例如,低收益率组别由平均收益率最低的25%的国家组成。本文将这种组别称为不随时间变动的组别,因为组别的构成不随时间改变。为了使组别中的国家会随着时间的变动而变化,本文同样考虑了随时间变动的组别。例如,如果某一国家i在t时期的收益率是所有国家中的后25%,那么它在t时期属于低收益率组别。所以,如果一个国家随着时间的推移增长率变快,那么它将有可能从低税率组别移动到中等收益率组别。出口特征和地理区域是按IMF(WEO)的定义划分的。

表5只汇报了τtS-i的估计系数,其余变量的系数与表4所汇报的结果几乎是一致的。

当国家按照风险分组后,本文发现了很强的组内资本流动偏转的证据,所有的估计系数符号均与预期相符并且高度显著。相对于不随时间变化的风险组别,随时间变动的风险组别有更好的稳健性结果,因为外国投资者对一个国家随时间变化的风险很敏感。当国家按照地理位置、出口特征和收益率分组时,并没有发现溢出效应的证据。这表明资本流动偏转影响了具有相同经济特征的国家而不是邻国。当从总资本流入中减去FDI之后,这些结果也是稳健的,这意味着短期流动是溢出效应的主要推动力量。

3.2.4. 稳健性检验

这一部分给出了一系列关于资本流动偏转结果的稳健性检验。具体来说,本文研究了资本流入的激增(而不是总资本流入的水平规模);采用了其它的资本流入管制强度测度指标;以及一些其他的稳健性检验,首先,为了检验风险组别间的溢出效应是否依赖于综合风险的测量,本文考虑了国家风险的其它测量方法,如法律秩序指数。第二,本文采用收益率的其它测量方法。具体来说,将国家按照资产收益率、股票收益率和短期国债收益率进行分组。

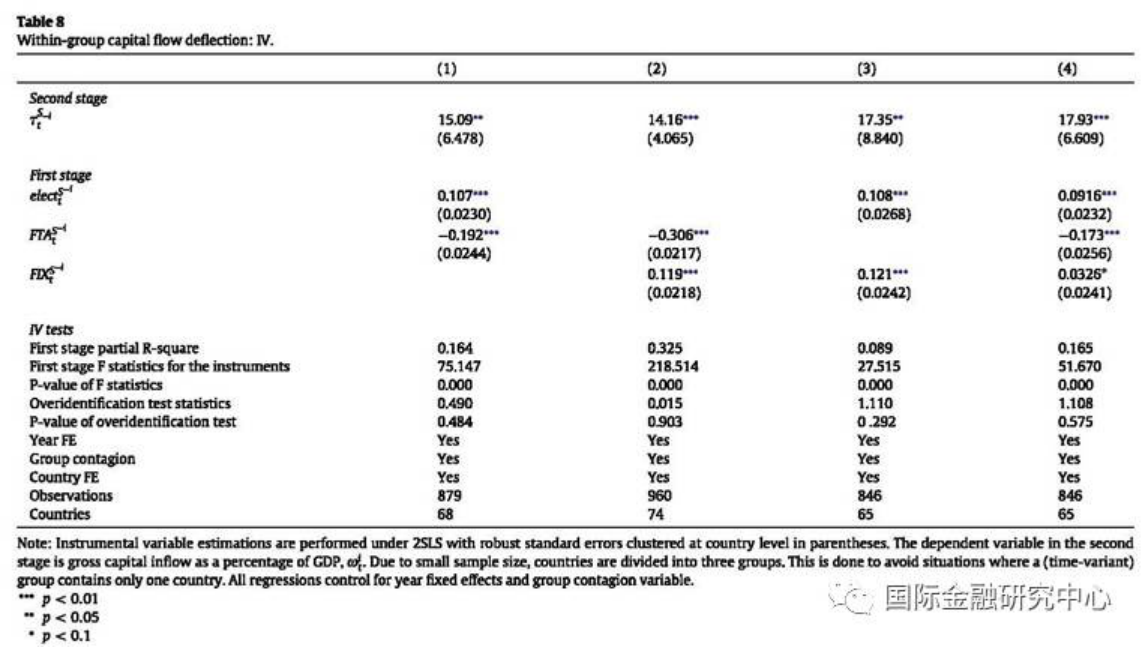

3.2.5.工具变量估计

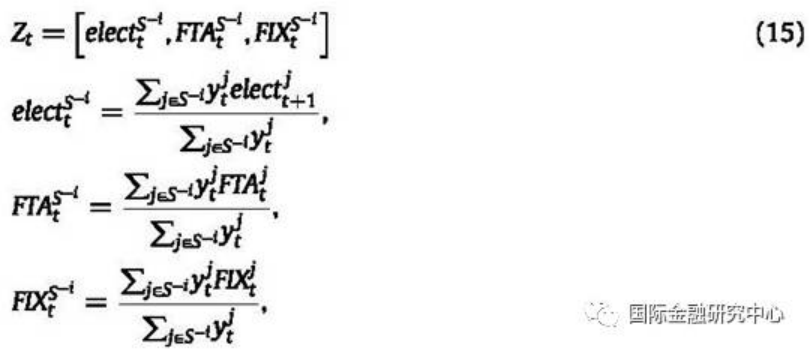

为了解决潜在的内生性问题,本文采用工具变量法来估计方程(12),特别是系数β3。本文使用三个变量作为τS-i的工具变量:即将发生选举的剩余国家的GDP加权数,有自由贸易协议,或者是有一个固定汇率的制度。用Z表示一系列的工具变量:

其中如果国家j在t+1年有选取,则electt+1j=1,否则等于0;如果国家j与美国、欧盟或日本在第t年有一个深度的自由贸易协定,则FTAtj=1,否则等于0;如果国家j在第t年是固定汇率制度,则FIXtj=1,否则等于0。

因为有三个工具变量,所以文中执行了四个不同的IV 形式。使用2阶段最小二乘法对不同的IV 组合进行估计,估计结果如表8所示。结果表明,实证结果对使用何种IV 并不敏感,并与表5中的结果相似。整体来看,IV 回归支撑了面板回归的结果,即存在资本流动偏转。工具变量也通过了所有的检验。

3.3.政策反应

本文使用一个有序的Probit 模型来研究某一国家实施资本流入管制的可能性是否会受到其它国家实施资本管制的影响。具体形式如下:

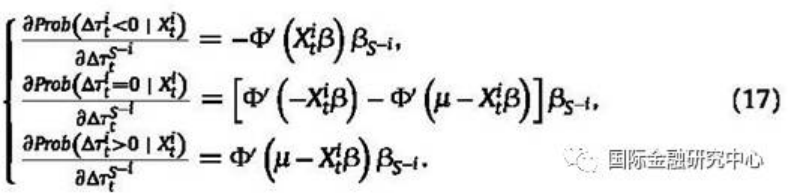

其中Φ是标准正态分布函数的累计分布函数,是经常使用的门限参数,Δ是时间序列的一阶差分,所以Δτti是国家i在t时刻资本流入限制的变化,通过限制指数进行测量。Xti是一系列的解释变量。感兴趣的关键解释变量是ΔτtS-i,组别S-i中的国家资本流入限制的改变。

对于方程(16)中的概率,溢出变量改变ΔτtS-i的部分影响是:

导数Φ’是标准正态分布的概率密度函数。本文预期ΔτtS-i前的系数βs-i的符号对于小型经济体而言是正的,但并不清楚对于大型经济体时其符号方向。

表9汇报了当国家按照之前描述的方法分组后Probit 回归的结果。并没有发现组间政策反应的证据,因为所有ΔτtS-i的系数均不显著,所以实证结果并没有发现同一分组的国家间存在政策反应,且该结果是稳健的。

四、结论

本文理论模型发现一国资本流入管制的增加会导致资本流入其它国家,特别是具有相似经济特征的国家,并会引发其它国家的政策反应。不过,本文利用发展中国家1995年至2009年间的相应数据检验发现了资本流动偏转的强有力证据,但并没有发现政策反应的证据。

关于资本管制的多边规则在限制资本流动偏移后果的同时,还应为有效加强资本管制效率保留一些灵活性。WTO的保障性规定也许能够提供一些有用的经验。WTO保障性措施和资本管制在各自的系统中都引入了有价值的灵活性,二者分别会导致贸易和资本流动的偏移。但是保障措施在WTO中受到了严格的监管。这个监管框架是否能够作为处理资本流动偏移的参考标准,值得进一步研究。