原文信息:

标题:Financial flows and the international monetary system

作者:EvgeniaPassari, Hélène Rey

单位:National Bureau of Economic Research

原文刊发:NBERWorking Paper No. 21172, 2015

原文下载链接: http://www.nber.org/papers/w21172

摘要:本文回顾了研究国际资本流动收益的文献,发现这些文献的研究结论是国际资本流动的收益难以定量估计。接着,本文发现,在总跨境资金流动、资产价格和杠杆率上存在全球性周期,并讨论其在不同的汇率制度下对货币政策自主性的影响。本文特别关注了美国货币政策冲击对英国金融状况的影响。

一、背景及问题提出

经过战争和大萧条期间的重创后,金融开放似乎恢复了其长期向上的趋势。尽管2007年的危机缓和了这一趋势,新兴市场和发达经济体都逐渐持有越来越多的跨境资产。一个简单并广泛用来衡量金融一体化实际程度的指标(De Facto)——跨境金融资产和负债总和占GDP的比值,发达经济体从1980年约70%上升到2007年的440%,同期新兴市场从约35%上升为70%。2010年,英国的对外资产和负债总额分别达到了年度产出的488%和507%。跨境资产交易的资产种类也因加入了衍生产品和资产支持抵押贷款证券而变得更加广泛。越来越重要的是,了解各国的金融实力和脆弱性,需要了解各国的整体外部资产负债表,而不仅仅是净头寸。如Gourinchas和Rey(2014)所讨论的,美国对外资产中,很大部分是“风险资产”(股本和外国直接投资),1970年至2010年期间风险资产占总资产49%,而美国对外债务大部分由“安全资产”(如债务和银行信贷)构成。资产负债表构成的这种异质性可能产生巨大的估值效应以及财富跨国转移现象,见Gourinchas和Rey(2007)、Gourinchas,Rey和Truempler(2012)。他们估计了2008年危机期间的估值变化。Gourinchas,Rey和Govillot(2010)提供了这些转移的理论模型,并表明美国在全球危机期间扮演着世界保险公司的角色。因此,近几十年来,国际资本流动提供的收益或损失的范围大大增加。

学术文献试图通过两方面来衡量金融一体化增长带来的收益:增长效应和风险分担效应。一般研究范式是通过使用面板数据或事件研究法,校准标准的国际宏观经济模型,并计算从自给自足转变为金融一体化市场带来的收益,以此来衡量增长效应和风险分担效果。令人惊讶的是,这两类文献迄今未能提供明确的结果支持金融一体化产生的巨大收益。在全球风险分散的文献中,仍然有关于通过投资组合多元化是否可以实现该类收益的热烈讨论,如Obstfeld(2009),Van Wincoop(1994,1999),Lewis(1999,2000),Coeurdacier和Rey(2013),Lewis和Liu(2014)。基于新古典增长模型的配置效率文献已经发现该类收益相对较小,如Gourinchas和Jeanne(2006)和Coeurdacier等人(2014),尽管Hoxha等人(2013)发现,如果资本品是不完美的替代品,会获得更大的收益。最近的实证文献,如Jeanne et al.(2012),倾向于得出这样的结论,数据几乎无法支持金融一体化会产生巨大收益。另一方面,由于最近发生的危机,金融一体化的成本,特别是货币政策溢出变得更加明显。国际金融文献经常使用蒙代尔“不可能三角”的框架:在一个金融一体化的世界里,采取固定汇率的外围国家将受到中心国的货币政策外溢影响。由此产生的推论是,如果资本自由流动,可能只有通过浮动汇率才能实现货币政策独立,参见Obstfeld和Taylor(2004))。但是,目前的金融一体化规模是否已经成为问题?主要的世界金融中心,特别是美国的货币状况是否在全球范围内产生影响,而不论各国的汇率制度如何?

二、实证分析模型及结果

(一)全球金融周期与汇率制度

1、面板回归模型

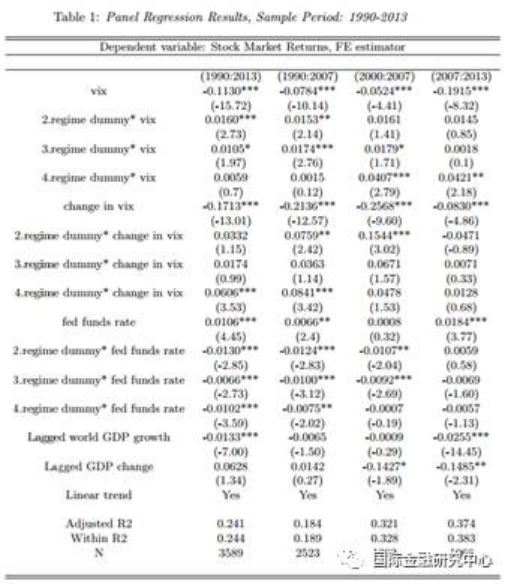

fft表示联邦基金利率,vixt表示芝加哥期权交易所波动性指数(取自然对数),用其衡量全球金融周期(VIX与全球金融周期趋势显著负相关),Δvixt表示该指数的一阶差分,si,t表示国家i不考虑分红的主要股票市场指数的回报率,ci,t表示国家i的信贷增长。xi,t和yt为控制变量,如滞后一期的GDP及其增速。面板包含53个国家,时间跨度从1990年第一季度至2012年第四季度。ri为划分汇率制度的二值变量,i={1,2,3,4},i值越小,表明该变量衡量的制度类型越偏向固定汇率制。采用国家固定效应模型,并按时间划分了三个分样本(1990-2007,2000-2007,2007-2013)。交叉项系数及其显著性需要重点关注。

2、回归结果

表1显示,在所有时间阶段样本股票回报率与VIX中显著负相关。而VIX与国家汇率制度的交叉项仅在部分子样本中为显著,但是无法解释实证结果为何跨期、跨样本具有这样的异质性。美联储基金利率往往与股票收益显著正相关或不相关,然而,其与大多数汇率制度的交叉项系数是负的,并会扭转之前的正相关关系。因此,国家采取更严格的汇率制度并不一定意味着其股票市场对全球金融周期(或美联储基金利率)具有更高的灵敏度。

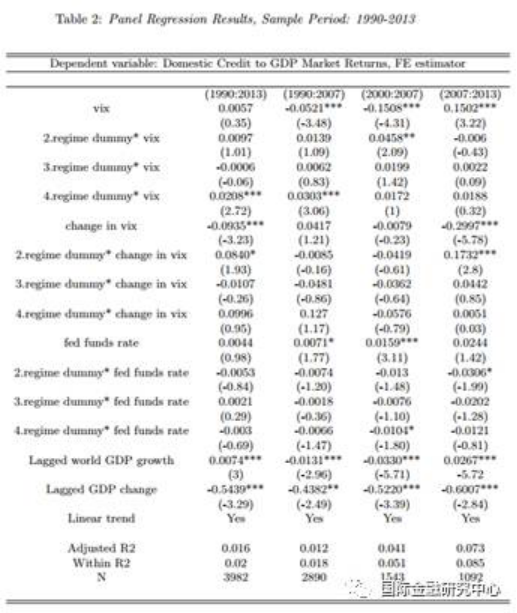

与表1类似,表2的实证结果表明国家采取更严格的汇率制度并不一定意味着其信贷增长量对全球金融周期(或美联储基金利率)具有更高的灵敏度。

(二)国际金融周期与美国货币政策

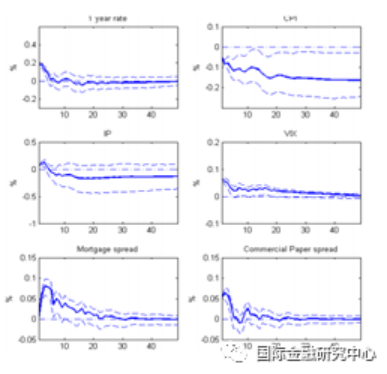

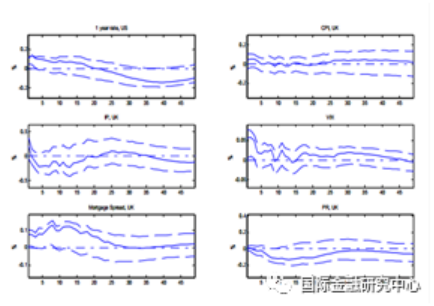

本节探讨国际金融周期(以VIX衡量)的影响因素,即美国货币政策,并研究采取浮动汇率制度的英国,其货币政策是否如蒙代尔“不可能三角”所预测的具有独立性,即是否不受美国货币政策的影响。采用VAR模型与外部工具变量,利用1979年至2012年的月度数据,实证结果以折线图表示。

上图显示VIX指数在美国联邦基准利率一年期利率上升20个基点时发生的变化(95%的置信区间)。结果显示,当美国货币政策收紧时,VIX指数上升,全球资产价格下降。

上图表示英国相关指标在美国联邦基准利率中的一年期利率上升17个基点时发生的变化(95%的置信区间)。结果显示,当美国货币政策收紧时,英国抵押贷款利差在半年内上升8个基点,受到显著影响。

三、结论与展望

经济学家和政策制定者往往遵循新古典增长模型的结论,强调金融一体化主要的潜在收益是提升配置效率和风险分担。但是基于这些模型的定量分析则表明这些收益不是很大。同时考虑到关于金融一体化的大量实证文献并未发现相对一致性的结论,本文认为很难获得来自金融一体化的巨大福利收益。考虑到跨境资金流量规模大幅增加,这一点尤其令人震惊。根据VIX指标的衡量结果,不论汇率制度如何,大量跨境资本在国家间不断流动,它们往往在低波动和低风险厌恶期间上升,并且在高波动性和高风险厌恶期间下降。世界各地的风险资产价格变化也主要由与VIX密切相关的一个全球性因素驱动。各国的杠杆和信贷规模的运动趋势显著相关(并与VIX负相关)。因而,本文认为存在全球金融周期,并且股票价格和信贷增长与全球金融周期(由VIX代表)的相关性似乎不受汇率制度的影响。采用VAR方法与外部工具变量的实证结果表明,美国的货币政策对VIX有影响(美国政策收紧会使VIX上升)。重要的是,本文还发现,虽然英国有浮动汇率制度,美国的货币政策也会影响英国的外部融资溢价(按抵押贷款利差计算)。这似乎表明浮动汇率对保持货币政策独立性的作用可能被高估了。

未来将需要分析美联储货币紧缩对其他金融条件(如公司利差,期限溢价)以及对更广泛的国家的影响。同样重要的是分清两个主要渠道,第一个是“对浮动的恐惧”(Calvo和Reinhart,2002)),中央银行受大量资本流动的威胁,可能试图降低与美联储的利率差异。第二个是国际信贷渠道,即使国内政策利率保持不变,国内金融状况也因美元具有国际货币的属性而受到美联储改变货币政策的影响。通过这两个渠道,英国的货币环境(由抵押贷款利差反应表现)可能产生对美国政策的依赖。未来的研究无疑将进一步揭示这些问题。