原文信息

作者:Joseph P. Byrne Norbert Fiess

单位:Department of Accountancy, Economics and Finance World Bank, Washington, DC, USA

标题:International capital flows to emerging markets: National and global determinants

原文刊发:Journal of International Money and Finance,2016, 61:82-100.

下载链接:https://www.researchgate.net/publication/285549737_International_capital_flows_to_emerging_markets_National_and_global_determinants

摘要

本文采用新兴经济体国际资本流动的最新数据库,探究了新兴市场国家资本流动总额与各分项资本流动的本质与影响因素。文章通过提取国际资本流动的共同因子,揭示出新兴经济体资本流动的“协动性”,这种协同变动效应在“股票资本流动”与“银行业资本流动”上表现的最为明显。国际资本流动的驱动因素主要包括两类:一类是国际驱动因素,其中最主要的驱动变量为“发达经济体长期债券收益率”与“大宗商品价格指数”;一类是国家层面的驱动因素,其中主要的驱动变量为“金融开放程度”与“金融机构状况”。

一、背景

曾经,流入到新兴经济体的国际资本主要是由外国直接投资构成的,但是现在越来越多的学者开始注意到,在新兴市场国家国际资本流入的构成中,证券资本和银行资本的流入也占据了重要的地位。因此,学者们越发关注各不同类型的国际资本流动的影响因素,而不仅仅研究国际资本的总量。在学者们之前的研究中,大多以国际资本流动流入减流出的净额作为研究对象,而近年来的研究中则有越来越多的学者关注到,国际资本的流入和流出可能具有不同的驱动因素,在研究对象的选取上也因研究问题的不同发生了相应的变化。

二、问题提出

根据Reinhart和Reinhart (2009)的研究,各新兴经济体的资本流动具有一种同增同减的共同变化特征。为了探究这种“协动性”的特点,本文采用PANIC方法提取新兴市场国家资本流动的共同因子,用这种共同因子来表示驱动国际资本流动的共同成分,它的变动主要受到国际驱动因素的影响。而其他不能用共同因子表征的部分则代表各国资本流动的“异质性成分”,它的变动主要受到各国国家层面的驱动因素的影响。

三、模型

本文运用Bai和Ng (2004)研究出的“提取共同成分与异质性成分进行非平稳的面板分析方法”(简称PANEL方法),提取新兴经济体资本流动的共同因子,研究各类资本流动的国际驱动因素与国家层面的驱动因素。模型的基本形式为:

其中CAPit是新兴市场国家i在t时期资本流入的面板数据,Ft是以时间序列表示的共同因子,表示从因变量中提取出来的共同成分,λit是对应的因子载荷,uit则表示因变量剩余的残差项—国家层面的异质性成分。PANEL方法的优势在于它考虑了数据的非平稳性特征,先将数据进行区分,每一个部分提取一个主成分,再将提取出的主成分重新整合起来。

为了探究驱动各新兴市场国家资本流入的国际共同因素具体包含哪些变量,作者以PANEL方法提取出的国际共同因子为因变量,构造的时间序列模型如下:

其中,Ft为上述方法提取出来的共同因子,表示驱动各新兴经济体资本流动的共同成分,它是一系列国际解释变量Xt的线性函数。选取的解释变量具体包括:不包括原油的大宗商品价格指数、美国长期与短期的真实利率水平、投资者风险厌恶情绪指标以及发达国家经济增长率指标等。

为了进一步探究各新兴经济体的资本流动量如何受到国家层面的拉动因素的影响,作者进一步设计了以下回归模型,对资本流入的面板数据进行回归:

其中国家层面的经济变量指标包括:FOit示i国在t时期的金融开放程度,并采用Chinn和Ito(2008)得出的金融开放程度指数来衡量该指标;Iit表示i国在t时期的金融机构质量指标;HCit是衡量i国在t时期的人力资源丰富程度的指标;ΔYit表示i国在t时期的经济增长率;Rit表示i国在t时期的货币市场利率。

国际经济变量指标则包括:RCPt示t时期的不包括原油的大宗商品价格指数;RSRUSt表示美国短期真实利率;RLRUSt表示美国长期真实利率;VIXt表示投资者不确定性指数,用于衡量投资者的风险厌恶情绪;ΔYitG7为表示G7国家真实GDP增长率的指标;ζit表示的是随机误差项。

在上述面板回归的基础上,为了单独全面研究影响新兴经济体资本流动的国家层面的驱动因素,作者以PANEL方法回归出来的表征异质性成分的残差项作为因变量,进一步设计了面板回归模型:

其中,uit是提取出来的残差项,表示的是无法被国际共同因子所捕捉到的、各国国际资本流动的异质性成分,选取的解释变量包括:金融开放程度变量、金融机构质量变量、人力资源变量、国内经济增长率以及利率水平变量。

四、实证结果

(一)提取共同因子

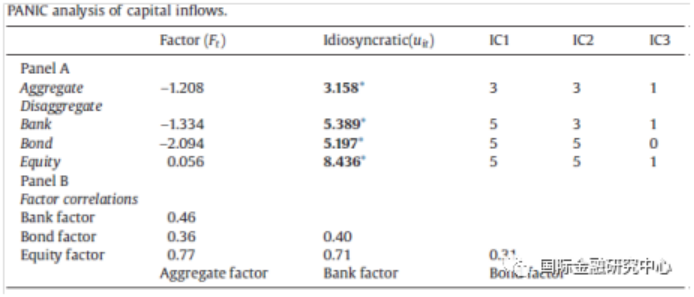

在本文中,作者采用PANIC方法提取新兴经济体各类资本流入的共同因子,提取的结果如图1所示:

图1

该图揭示了各新兴经济体的资本流入是否存在某个共同因子,可以用于解释驱动资本流入的国际共同因素,判断的标准在于“信息标准指标--IC”(Ng (2002))上。由图中结论可以看出:对于资本流动总量,以及其中具体的银行业资本流动、股票资本流动来说,其数据中均呈现出可提取出共同成分的特征,因为其IC的数值均满足大于0的条件;而债券资本流动的检验IC3数值为0,说明并非所有的证据都能证明各国债权资本流入可以提取出共同 因子。此外,作者还检验了各国资本流入的共同因子是否具有非平稳性的特征。结果显示:个新兴经济体资本流入的共同因子表现出非平稳性,而未在共同因子中体现出来的异质性成分则表现出平稳的特质。这说明,某个国家自身经济变量的冲击不会对其资本流动产生永久性的结构性影响,但全球共同驱动因素则会产生这种影响。

(二)共同因子的驱动因素探究

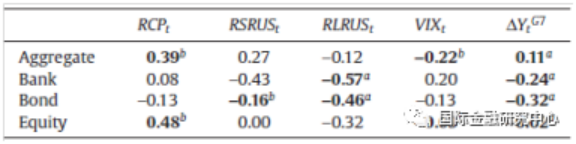

作者以提取出的国际共同因子Ft为因变量,研究了新兴经济体各类资本流入的国际共同驱动因素。回归结果如图2所示:

图2

图中结果显示:新兴经济体资本流入的总量和各不同类型的资本流入的全球共同驱动因素存在一定的差异。对于新兴经济体资本流入总量来说,其主要的共同驱动因素包括:大宗商品价格指数(不含原油价格)、投资者的风险厌恶程度以及发达经济体的经济增长率变量。由于大多数新兴经济体是大宗商品出口国,大宗商品价格指数越高,越倾向于增加新兴经济体对国际资本的吸引力,从而促进国际资本流向新兴经济体。投资者的风险厌恶情绪越高,投资者越倾向于将资金投向资金安全更有保障的发达经济体,从而促使新兴经济体的国际资本流入量减少。

对于各类不同的资本流入的分项数据来说,主要的国际驱动因素存在着一定的差别。银行间国际资本流入和债券资本流入与美国长期实际利率存在着明显的负相关关系,这说明美国长期实际利率越高,资金在美国的收益率越高,新兴经济体对国际资本的吸引力自然也越差。并且,银行间、股票、债券资本的资本流入均与发达经济体的经济增长率之间存在明显的负相关关系。资本流入总额在该项上的正的符号表现可能与未纳入分项考虑中的“外国直接投资”项相关。

(三)面板回归

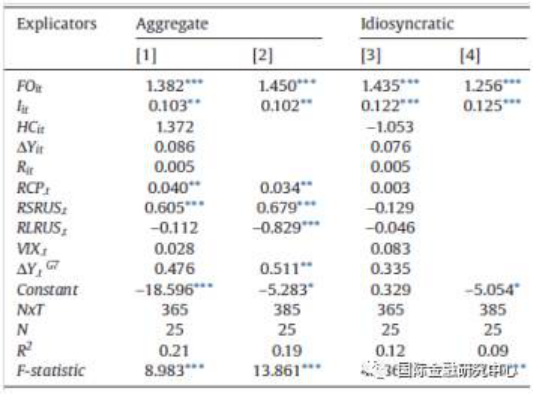

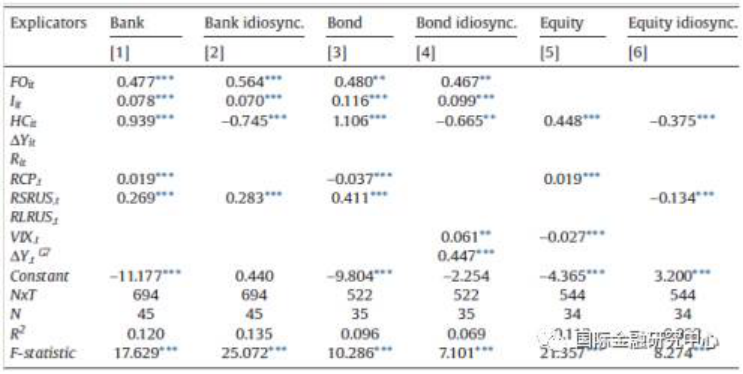

在探究了新兴经济体资本流入的国际共同驱动因素后,为了进一步探究国家层面的异质性因素对其资本流入的影响,作者设计了两个面板回归模型:第一个是以新兴经济体各类资本流入量的数据为因变量,以国际共同驱动因素和国家层面的异质性因素为解释变量进行完全面板回归;第二个是以PANIC模型提取主成分得到的残差项为因变量,以国家层面的异质性因素为解释变量进行部分面板回归。对于资本流入总量的回归结果如图3所示,对于分项资本流入的回归结果如图4所示:

图3

图4

结果显示:新兴经济体资本流入总量主要的国家层面的驱动因素包括:各国金融开放程度、金融机构的质量。对于银行间、股票、债券三项不同类型的资本流入来说,主要的驱动因素除上述两个变量外,还包括各国的人力资本变量。一国的金融开放程度越高、金融机构的质量越好、人力资本越丰富,该国对于国际资本的吸引力越强,越倾向于促进国际资本流入该国,因此三类解释变量与因变量之间均呈现出了明显的正相关关系。

五、创新点

1. 研究思路

作者在研究新兴经济体资本流入的驱动因素时,将这些驱动因素分成了两大类:一类是对于所有新兴经济体的国际资本均产生驱动作用的国际共同因素,一类则是国家层面的驱动因素。作者采用提取共同成分的方式,提取资本流动的共同因子,分别研究共同因子和异质性残差的影响因素,为驱动因素的探究提供了新的思路。

2. 研究对象

不同于以往文献常以“资本流入净额”为研究对象,作者将研究对象扩展,分别探究了各类不同类型的国际资本的资本流入、流出的特点和各自的驱动因素。