原文信息

原标题:Are Capital Controls Countercyclical?

作者:Andres Fernandez, Inter-American Development Bank

Alessandro Rebucci, Johns Hopkins University

Martin Uribe, Columbia University and NBER

原文刊发:Journal of Monetary Economics, 2015, 76:1-14.

原文链接http://conference.nber.org/confer/2015/EASE15/Fernandez_Rebucci_Uribe.pdf

摘要

越来越多的学者提倡逆周期使用资本管制政策,即在经济繁荣时期,国家应当收紧对于净资本流入的管制;相反,在经济低迷时期,国家应该放松资本管制。本文通过研究1995至2011年78个国家的资本管制情况,发现资本管制是非周期性的,经济的繁荣和低迷与资本管制政策之间并不相关。这一发现在控制国家发展程度、外债规模与汇率波动程度时仍然稳健。

一、背景

在20世纪90年代,新兴经济体面临大幅度的国际资本流入。在这一时期,主流观点认为国际不需要进行资本管制,因为资本管制影响了国际资本在国家之间的分配,阻碍了全球经济的持续增长。但历经毫无限制的资本流入之后,随之而来便是国际资本流动的停滞,甚至引发了严重的金融危机与货币危机。自此之后,学者们开始认识到资本管制的重要性。2011年国际货币基金组织也将资本管制列为维持一国宏观经济稳定的重要渠道之一。

二、问题提出

近年来,许多学者提出应当逆周期使用资本管制政策,在经济繁荣时期收紧资本管制,在经济低迷时期放松资本管制。这些学者的理论主要分成两类:一类认为逆周期的资本管制可以提升金融稳定性;另一类理论认为逆周期的资本管制可以改善对经济的宏观调控。

本文中,作者致力于研究各国是否真的采用逆周期资本管制的政策操作来控制国际资本的净流入量。

三、实证分析

(一)资本管制程度指数的选取

本文采用Schindler(2009)资本管制指数更新版的数据作为衡量资本管制程度的指标。该指标包含91个国家1995年至2011年的各类国际资本流入与资本流出管制的数据。具体包括对于股票资本、债券资本、外国直接投资资本、货币市场工具资本、集体投资资本等国际资本的管制指数。

(二)无条件限定下的资本管制的非周期性

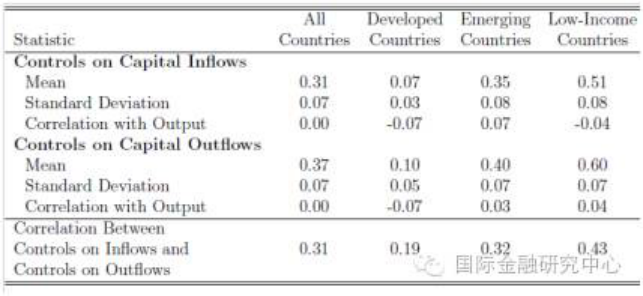

作者利用选取的各个国家的资本管制指数,根据需要加以分类加总,进行了基础的数据分析。分析结果如下所示:

从上表可以得到两个重要的结论:

一是,在整个的商业周期内,国家对资本的管制程度不会发生很大的波动。对于各组国家样本(全部国家、发达国家、新兴市场国家、低收入国家)来说,各国资本流入的管制程度与资本流出的管制程度的标准差值均非常小。

二是,国家对于资本管制政策的使用未呈现出逆周期性的特征。对于全部国家类别来说,无论是资本流入管制还是资本流出管制,与一国的总产出的相关系数均为0,即未表现出明显的相关性。对于发达国家与低收入国家这两个群体来说,资本流入管制与一国总产出的相关系数为负,这说明当经济繁荣时,各国倾向于采取顺周期的资本管制政策,放松对于资本流入的管制,这一点与现有文献的观点相悖。

(三)经济繁荣与低迷时期的资本管制

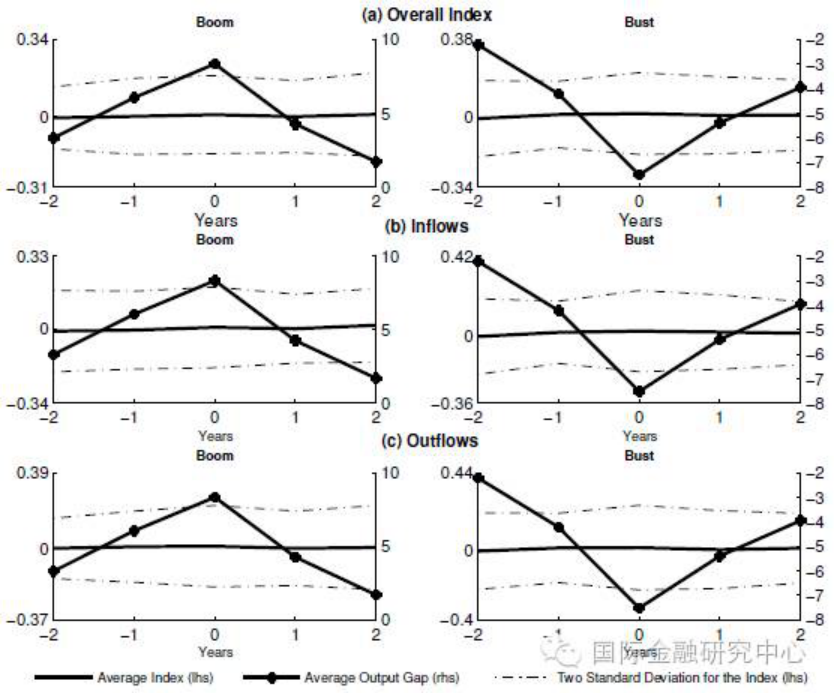

在上述无条件限定的情况下,作者未观察到政府对资本管制的逆周期性操作特点。因此,在这一部分中,作者将研究的时段区分开来,分别研究在经济繁荣与经济低迷时期资本管制操作的特点。

经济繁荣(低迷)时期定义为GDP不少于三年持续高于(低于)其趋势线的时期。资本管制与经济产出峰值与趋势线差额之间的协动关系如图1所示,结论显示:无论在经济繁荣时期或是经济低迷时期,对于国际资本流入、流出的管制程度指数均没有发生明显的变化。即,政府对资本管制政策的运用并没有因经济周期的变化而发生改变。

在该部分的研究过程中,作者将资本管制的种类以及选取的样本国家进行分类进行进一步探究。首先,作者将资本管制按照管制的资本种类:股票资本、债券资本、外国直接投资资本进行分类,分别探究对这些资本的管制程度是否与经济周期的变化相关。其次,作者将所选取的国家样本分别按照整体收入水平、汇率制度以及外债情况进行分类,分别探究对于不同的国家类型来说,对资本的管制程度是否与经济周期的变化相关。结果显示,无论在任何一种分类的情况之下,资本管制均未呈现出与经济周期的协同变动效应。

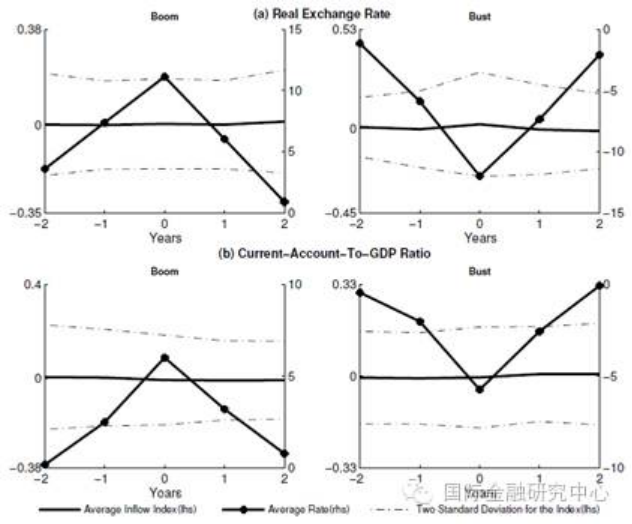

(四)资本管制与实际汇率、经常账户余额

Reinhart和Rogoff(2011)的研究结果显示,政府采取“资本管制政策”的主要目的在于降低本币实际汇率变动的压力以及减少资本流动的规模。基于以上研究背景,在这一部分中,作者着重研究了在经济繁荣和萧条时期,资本管制与“实际汇率”和“经常账户余额占GDP比值”的协同变动关系,得到的实证结果如下图所示。

图中结果显示:无论是在经济繁荣时期还是经济萧条时期,各国政府采取的资本管制程度与本币的实际汇率以及经常账户余额占GDP的比值之间不存在明显的协同变动关系。

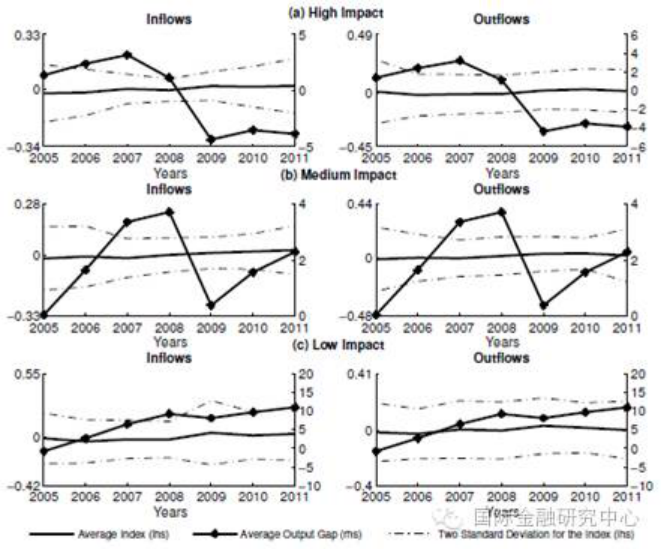

(五)大衰退时期的资本管制政策的运用

在该部分中,作者选取了一个典型的经济放缓时期(2007年至2009年的大衰退时期)作为研究时段,研究在这一时期内,各国政府是否逆经济周期实施了放松的资本管制政策。作者按照各国受到美国大衰退的影响程度大小,将选取的样本国家分成三组:受影响程度较高组、受影响程度中等组以及受影响程度较低组,分别研究在大衰退时期,不同类型的国家政府实施的资本管制政策是否受到了经济周期的影响,所得到的实证结果如下图所示。

图中结果显示:对于各类国家来说,在大衰退时期,政府采取的资本管制程度均没有发生明显的变化,即在这一时期内,各国并没有采取逆经济周期性的放松的资本管制政策。

四、本文创新

1. 更新数据:

作者更新了Schindler (2009)版本的资本管制数据,将数据时间延长至2011年,在更长的时间区间内研究资本管制政策的实施与经济周期的关系。

2. 研究角度新颖:

不同于以往学者的研究,本文并没有致力于研究资本管制对于一国资本流动以及经济产出的影响,作者采用一个全新的视角,致力于研究在经济的不同时期,各国是否采取逆经济周期的资本管制政策对宏观经济进行调控。