原文信息

作者:Marcel Fratzscher

单位:European Central Bank

原文刊发:Journal of International Economics 88 (2012)341–356;原标题为“Capital flows, push versus pull factors and the global financial crisis”

一、背景

08年的全球金融危机,美国不仅仅是危机产生的源头,并且是依靠资本流入来缓解贸易逆差的国家中的一个。在危机发生之前,许多旁观者认为这种现状是不可持续的,像美国这样的逆差国,将会迎来资本流入的减少、汇率和资产价格的下跌。然而,金融危机上演了一场完全不同的结果。从2008年7月到2009年4月,国内外的投资者大量投资美国资产。除此之外,金融危机对于不同国家,包括发达国家和新兴市场国家的影响存在明显的异质性。

二、问题提出

随着08年金融危机在全球的蔓延,以及2009年开始的经济复苏,关于全球资本流动的驱动因素成为了学术界探讨的核心问题。在2010年到2012年这两年间,大量的证券投资资本流入新兴市场国家,引发了资本流动对于国内经济、汇率和资本市场影响的讨论。新兴市场国家的决策者强调推动因子的重要性,即发达国家的货币政策和财政政策导致了资本流动。相反,其他研究者强调拉动因素,即新兴市场国家区别于发达国家的异质性拉动了资本流动。这一争论已经成为了国际论坛的核心议题。

本文的研究目标是分析金融危机中和危机后,全球资本流动的驱动因素。主要关注两个问题:第一个问题是,对于资本流动而言,共同冲击有多重要?如果共同冲击可以解释大部分的国际资本流动,那么推动因素就是重要的。第二个问题是,宏观政策、机构和金融政策在帮助国家抵御外部冲击时是否起到作用?如果国家之间的资本流动存在异质性,并且这种异质性能够被国家层面的特性所解释,那么拉动因素就是重要的。

和本文研究相关的文献主要分为三类。第一类文献是在08年金融危机期间兴起的,主要关注美国及其政策效果。第二类文献主要研究危机前后的资本流动和资本流动波动。第三类文献主要研究资本流动的决定因素,特别是国际因子和国内因子的区别和它们的传导渠道。本文聚焦于微观视角,使用涵盖了50个国家的共同基金数据,基于因子模型,研究金融危机期间和危机之后,推动因子和拉动因子对资本流动的影响。

三、模型

因子模型如下:

fi,t= Et-1[fi,t ] + βi,t-1’St + ei,t

βi,t-1= βi,0+β1’Zi,t-1 + γi,t-1Dt

γi,t-1 = γi,0+ γ1’Zi,t-1

fi,t是国家i在第t周的净资本流动。St是一系列的因子,包括国际因子和国内因子,St= [ StG,Si,tG ]。Dt是虚拟变量,取值为1代表发生金融危机。Zi,t解释国家之间不同因子载荷的决定因素。

推动因子(对于所有国家都相同的因子)和拉动因子(和国家自身特性有关的因子)对净资本流动的贡献分别为:

fi,tG= ( βi,0 +γi,0 Dt )’ StG

fi,tD= Et-1[fi,t] + ( β1’Zi,t-1+γ1’Zi,t-1 Dt )’St +( βi,0+γi,0 Dt )’ StD

其中fi,tG是推动因子的贡献,主要来自于共同因子的冲击。 fi,tD是拉动因子的贡献,主要来自于净资本流动的期望、净资本流动中国家层面决定因素Zi,t的部分,以及国内因子部分。对于国家i在时间t推动因子和拉动因子占净资本流动的比例分别为:

Xi,tG= fi,tG/ fi,t

Xi,tD= fi,tD/ fi,t

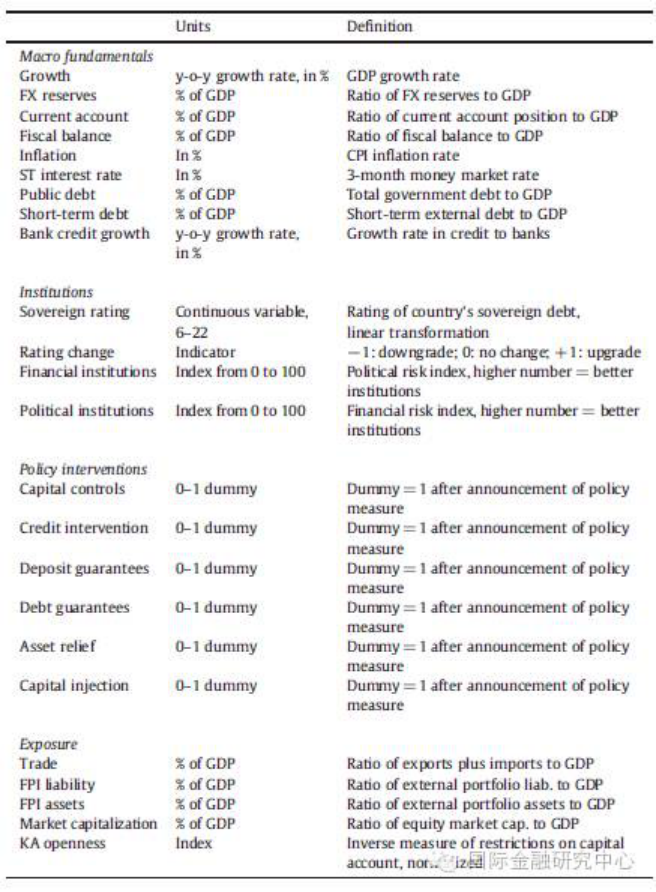

St包括的具体变量如下表所示,包括金融危机、全球风险和流动性的衡量、美国宏观经济新闻冲击和美国证券市场回报:

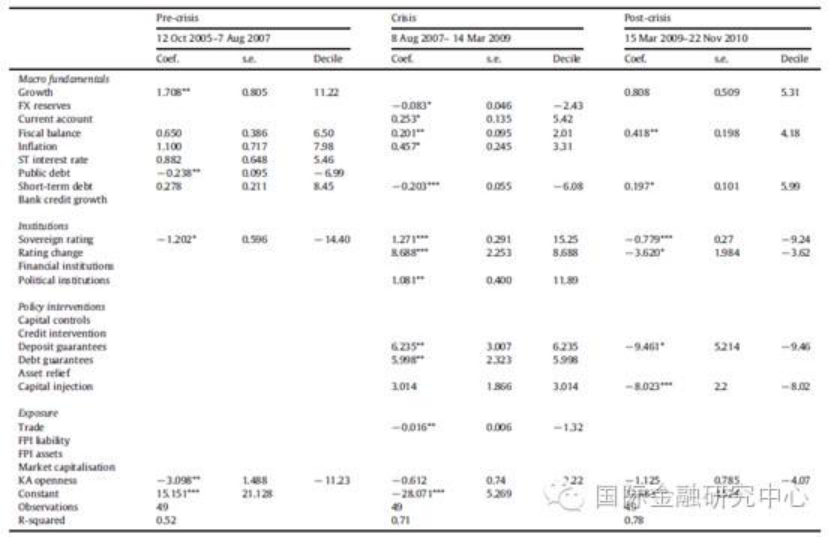

Zi,t是解释资本流动跨国异质性的决定因素,具体变量如下表所示,主要分为四组,包括宏观经济基本面、机构、政策干预、和外部暴露:

本文的资本流动数据使用的是EPER提供的基金层面的证券资本流动周度数据,涵盖了50个国家,不包括美国。研究期间从2005年10月12日到2010年11月22日。

四、实证结果

(一)国际因子和国内因子(St)

在估计St时,模型中没有包含Zi,t,即模型为:

fi,t= Et-1[fi,t ] + βi,t-1’St + ei,t

βi,t-1= βi,0+ γi,0Dt

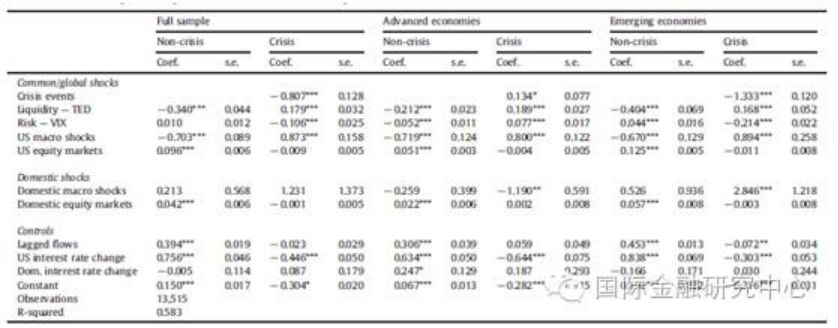

其中系数βi,0表示的是在非危机时期因子对资本流动的影响,系数γi,0表示的是在危机期间每一个因子带来的相对于非危机时期的额外影响。模型估计的结果如下表所示,报告的系数是各国系数的平均值。

对于新兴市场国家,金融危机事件对资本流动有显著的负面影响,而对于发达国家则有显著的正面影响。TED利差的上升,即流动性的下降,会带来净资本流出。相比于非金融危机期间,这种影响在金融危机期间较弱一些。

风险上升会带来资本的净流出,但是这种影响在国家之间存在较强的异质性。对于发达国家,风险的上升在金融危机之前导致净流出,在危机后导致净流入,而新兴市场国家正好相反。说明风险的上升在危机之前使得资本从发达国家流入新兴市场国家,而在危机之后流向相反。

在非金融危机时期,美国宏观经济正向冲击会带来资本流出国内,国内宏观经济正向冲击会带来资本流入国内。值得注意的是,对于发达国家,在危机时期国内宏观经济的负向冲击会导致资本从新兴市场国家流入发达国家。

正向美国证券回报和正向国内证券回报对所有经济体而言都会导致资本流入,并且系数在非危机期间和危机期间差别不大,说明资本流动的资产价格传导机制没有实质上的改变。

(二)异质性的决定因素(Zi,t)

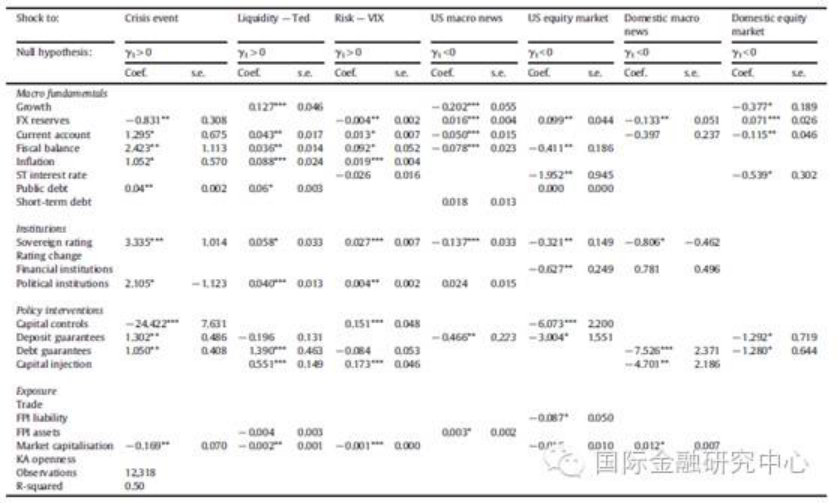

估计包含Zi,t的模型,Zi,t包含了解释国家之间资本流动异质性的决定因素,这些决定因素使得不同国家对国际因子和国内因子的反映不同。模型的估计结果如下表所示,结果给出的是系数γ1的值,表示的是Zi,t这个因素的值越高,对资本流动的负向冲击会减小。

从结果可以看出,国家经济基本面和机构都是对资本流动差异具有解释力的变量。具有高质量机构和良好经济基本面的国家通常较好的在冲击中保护了自己的金融市场。外部暴露起到的作用则比较微弱。

(三)推动因子和拉动因子

本文使用了两种方法来衡量推动因子和拉动因子对资本流动的驱动作用。

1. 方法一

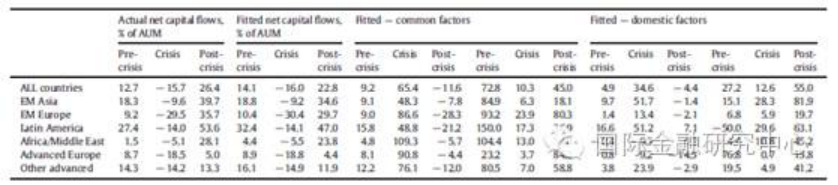

利用模型中提到的计算推动因子和拉动因子对资本流动的贡献。下表展示了在危机前,危机中和危机后三个时期实际和估计净资本流动,其中估计的净资本流动分为两块,一块是推动因子的贡献部分(fi,tG),另一块是拉动因子的贡献部分(fi,tD)。同时展示的还有两者分别的占比Xi,tG和Xi,tD。

结果显示,在研究期间,推动因子和拉动因子作为净资本流动的驱动因素同样的重要,但是在时间上和地域上会有些区别。在危机时,推动因子似乎显得更为重要,它占据了整个净资本流动的73%。在2009年之后,拉动因子才开始占据主要地位。对于拉丁美洲和亚洲的新兴市场国家而言,09到10年之间拉动因子显得比较重要。

2. 方法二

以非约束的方式估计模型,观察会如何影响资本流动,从模型中移除St:

fi,t= Et-1[fi,t ] + βi,t-1’Zi,t-1 + ei,t

估计结果如下表所示:

结果同样证实了在异质性决定因素部分的研究结果,即具有高质量机构和良好经济基本面的国家在危机期间有着更少的资本流出。具体而言,对于经济基本面良好,具有强劲的经常账户、好的财政状况和相对较低的短期债务的国家在危机期间的表现更好。对于机构,主权信用评级和机构质量在危机期间对资本流动有显著影响。相比之下,贸易、金融一体化和外部暴露对资本流动的解释能力不显著。

五、结论

本文利用包含50个国家的基金层面的数据,建立因子模型,研究2005年到2010年资本流动的驱动因素,尝试着去解答关于资本流动推动因子和拉动因子谁是主要驱动因素的争论。

本文通过研究发现,国际因子的冲击对资本流动有显著影响,但是这种影响会随着危机的发生而改变,特别是风险的上升和危机事件的发生,导致了资本流向在发达国家和新兴市场国家之间的转变。除此之外,本文发现国家之间对冲击的异质性和国家层面的决定因素有关,并且这些影响是有经济意义的。

本文的实证结果对资本流动争论具有很大意义。争论的焦点在于,在金融危机前后这五年,资本流动主要是推动因子驱动还是拉动因子驱动。本文的研究结果为,对于新兴市场国家和发达国家,推动因子对资本流动有着明显的影响,这种影响在08年的危机期间比较明显,并且一直持续到之后的复苏期。同时,拉动因素的作用也很明显,尤其是国家的经济基本面、机构和政策,是09年到10年的复苏期占据主导地位的驱动因素。然而,金融开放程度对资本流动的影响很小。这说明,如果一国通过资本管制的措施实现封闭,收效甚微。稳固的经济基本面和机构发展能够帮助国家减少受到外部的冲击。