【编者按】2021年7月14日下午,“中国共产党领导下的金融开放:回顾与前瞻”闭门研讨会在中央财经大学(学院南路校区)举办。中央财经大学金融学院谭小芬教授发表了演讲。以下内容根据录音整理,并经本人审阅。如需转载,请务必注明出处。

谭小芬:新兴市场跨境资本流动顺周期性及其异质性

---兼论我国A股被纳入国际基准指数的影响

今天我给各位汇报一下最近的研究:新兴市场跨境资本流动顺周期性及其异质性的微观机制——兼论我国A股被纳入国际基准指数的影响。

一、研究背景及动机

近年来,我国证券投资资金流动对于金融项目的影响越来越大,2016年后金融项目下的证券投资由之前的大规模流出转为流入,给人民币汇率和国内流动性带来了较大的冲击。可以预计,随着金融市场逐步开放,证券投资对于我国国际收支和跨境资本流动会越来越重要。

2008年全球金融危机后,全球流动性传导中跨境银行贷款的重要性有所下降,而国际投资基金的重要性日益上升。以跨境股票基金为例,2002-2019年,投资于新兴市场的跨境股票基金的资产管理规模从870亿美元迅速增加到1.37万亿美元,其中交易所交易基金(ETF)增长更为显著,从2.52亿美元增加到3409.32亿美元,在所有股票基金中所占的份额相应地从0.03%增长到24.88%。

我们为什么要关注ETF?ETF既结合了封闭式基金和开放式基金的特点可像股票一样在交易所交易,又可及时赎回、在二级市场上以透明的价格进行连续交易。因此,ETF具有低成本和高流动性的特征,被允许使用限价指令、止损指令、进行卖空交易和杠杆交易。全球金融危机之后,投资者特别关注资金安全性,更倾向于选择简单透明的投资工具,推动ETF迎来黄金发展期。而且,ETF中有高比例的基准指数驱动性的基金,在各国的资产配置以国际基准指数(如MSCI新兴市场指数等)中的国家权重为指导,对单一国家经济基本面的关注度较低,但是对全球因素具有较高的敏感度。

ETF中有高比例的基准指数驱动型基金,由于基准指数驱动型基金倾向于将指数中的国家视为一种资产类别,因此,这类基金对单一国家经济基本面的关注度较低,但是对全球因素具有较高的敏感度。而且,相比于发达经济体,新兴市场基准指数数量有限,因此投资新兴市场的基金所跟踪的新兴市场基准指数高度集中,并且由于基准指数构建方法类似,基准指数之间的相关性也比较高,这会导致投资新兴市场的基准指数驱动型基金采用类似的资产配置策略,当这些基金面临全球冲击或针对新兴市场的共同冲击时,也会以相似的投资行为做出反应,机械地根据指数权重进行资产组合再平衡,从而导致新兴市场资本流动的顺周期性进一步扩大。

随着近年来中国金融业对外开放步伐的加快,如A股于2018年被纳入MSCI指数,2019年首次被纳入富时罗素指数和标普道琼斯指数,基准指数驱动型投资者正日益成为证券投资流入中国的重要驱动因素。此外,由于ETF旨在被动跟踪特定基准指数,自A股被纳入MSCI指数后,也有大量的跨境ETF受MSCI指数的驱动流入中国。IMF预计未来2-3年中,基准指数驱动的证券投资流入中国的规模至少将高达4500亿美元,相当于GDP的3%-4%。

分析跨境股票类资本流入中ETF投资者和基准指数驱动型投资者的结构,对中国具有重要的现实意义。中国的跨境股票资本流入中有较高比例的ETF投资者和基准指数驱动型投资者。截至2019年年末,中国的跨境股票资本流入中,ETF规模占比为48.32% ;基准指数驱动型基金规模占比为84.48%,其中严格跟踪基准的基金规模占比为48.14%,灵活跟踪基准的基金规模占比为36.34%。ETF投资者和严格跟踪国际基准指数的投资者占比在不断上升,会使得我们的跨境资本流动对全球金融周期更为敏感。

新兴市场的跨境股票基金资本流入相对全球金融周期呈顺周期性,并且在不同的基金类型之间存在异质性。相对于普通的共同基金,交易所交易基金(ETF)的顺周期性更强,其对全球金融周期的敏感度是共同基金的1.7-1.8倍。其背后的原因在于,ETF的投资者中有着更高比例的短期投资者和基准指数驱动型投资者。

对短期投资者渠道检验的结果表明:(1)相比于共同基金,ETF的动量交易(即基金的资本流动和基金的历史业绩呈正相关)更为明显。由于动量交易不利于金融市场稳定,因此会增加基金资本流动的顺周期性和异质性;(2)资产管理规模越大的ETF,对全球金融周期越敏感。由于ETF存在显著的规模效应,即ETF规模越大,管理成本就越低,而管理成本越低对投资者来说就意味着交易成本越低、流动性更强,从而更受短期投资者的青睐,这使得ETF对全球金融周期的敏感度也就越高;(3)排名越靠前的ETF供应商,对全球金融周期更为敏感。同时,新兴市场跨境股票类ETF高度依赖前几大ETF供应商,一旦这几大资产管理公司因为全球某一市场流动性紧缩而抛售其他市场,则会出现市场联动,造成跨境风险传染。

基准指数驱动型投资者渠道检验的结果表明:跟踪国际基准指数策略会放大所有基金(包括共同基金和ETF)的资本流动对全球金融周期的敏感度;我们还以MSCI-新兴市场指数为例,讨论了基准指数驱动型基金对全球金融周期的敏感性,发现跟踪MSCI-新兴市场指数也会使基金的资本流动对全球金融周期变得更加敏感。

本文的边际贡献主要有四个方面,第一,从微观视角解释了为什么不同国家的跨境资本流动在面对相同的全球金融冲击时会存在显著的异质性。以往的文献主要从资本接收国的经济基本面、制度质量和结构性因素等宏观视角来进行解释,并发现资本接收国良好的宏观经济基本面和合理的制度环境可以缓解全球金融冲击带来的影响,本文从外国投资者类型和结构微观视角解释。第二,以往很多文献采用国际收支平衡表季度或年度数据,从国家层面研究跨境股权资本流动;本文采用微观层面的基金月度数据进行分析,不仅缓解了跨国面板数据分析中存在的内生性问题,而且避免了由于数据颗粒度过大所带来信息损失。

第三,探讨了ETF对全球金融周期更为敏感的作用机制,为基准指数驱动型投资者对全球金融冲击的放大效应提供了微观实证证据。

第四,政策含义上,政策制定者在面对全球重大冲击时,不仅仅应该关注ETF投资者,还应密切关注短期投资者和基准指数驱动型投资者。通过对微观的投资者类型和结构进行动态审慎监测,并有针对性地对那些顺周期性更强的投资者采取差异化的监管政策,可以有效缓解外部冲击对我国金融市场造成的负面影响。

二、研究假设

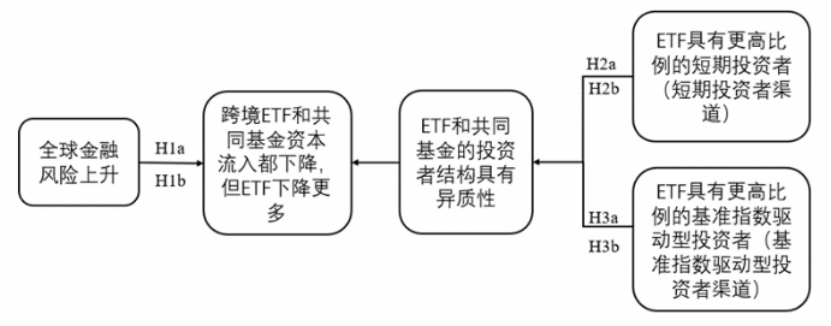

投资者结构与跨境资本流动顺周期性的差异作用机制如图1所示。其主要是,跨境股票基金资本流动相对于全球金融周期表现出顺周期性,即当全球金融状况向好时,跨境基金的资本流入会上升,当全球金融状况恶化时,跨境基金的资本流入会下降。相比于共同基金,ETF对全球金融周期变化的敏感性更强。这种异质性主要源于ETF具有更高比例的短期投资者和基准指数投资者。

三、变量选择和模型设定

通过EPFR数据库选取1997年1月-2019年12月,投资目的地为新兴市场国家或地区的股票基金,排除基金注册地和基金投资目的地相同的基金。包含投资36个新兴市场经济体和9个新兴市场地区,3571只共同基金,688只ETF,共325448个观测值。

如图2模型所示,下标i、j和t分别表示基金、基金投资目的地和月度;f𝑙𝑜𝑤i,𝑗,𝑡 表示最终投资者在t期购买或赎回基金投资目的地为j国家/地区的基金i的份额;𝐺F𝑡为全球金融周期的代理变量,数值越大表示全球风险和不确定性越大;使用分层动态因子模型,从全球858个风险资产价格中提取,主要反映全球风险规避和不确定性;该全球因子因具有代表性且数据更新较快,是常见的全球金融周期代理变量;E𝑇F i,𝑗, 为虚拟变量,若基金为ETF,则取1;若基金为共同基金,则取0;;𝑅𝑎𝑡e j,𝑡−1表示基金投资目的地的货币市场利率,𝐼𝑃j,𝑡为基金投资目的地的工业生产指数同比;基金的历史业绩会影响基金流动(动量效应),控制滞后1-3期的基金净资产的收益率𝑁𝐴𝑉i,𝑗,𝑡-k;ui,𝑗为基金层面的固定效应,控制基金层面的可能影响基金流动的非时变因素。考虑到两种潜在内生性问题,控制以下两种固定效应:第一,基金投资目的地-时间固定效应𝜃j,𝑡 :反映所有来自投资目的地层面的时变冲击;第二,基金注册地-ETF-年份固定效应𝜆d,𝑒,𝑦 :ETF的比重大致呈上升趋势,说明ETF的发展相对共同基金更为迅速,而ETF的相对发展速度在不同基金注册地又可能存在差异。

若𝛽1显著为负,表示全球金融状况恶化会导致基准组(共同基金)资本流入的下降。𝛽2为该方程中最核心的待估计系数,若其显著为负,说明ETF比共同基金对全球金融周期更为敏感,即全球金融状况恶化会导致ETF的流入下降更为明显。

四、实证结果

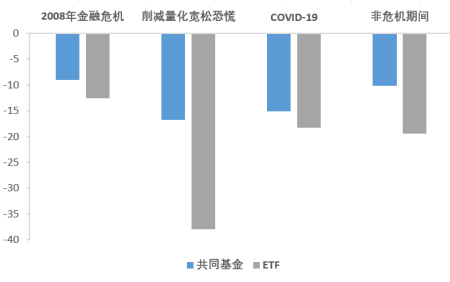

上面这张图呈现了各类基金的资本流动在风险事件期间对全球金融周期的敏感性系数,右图呈现了全样本下各类基金对全球金融周期的敏感性系数。可以看到,ETF在风险事件期间对全球金融周期的敏感性都高于共同基金。严格跟踪国际基准指数的基金对全球金融周期的敏感性最高,灵活跟踪基准指数的基金对全球金融周期的敏感性略大于无基准约束的基金。

1.基准回归

假设1a:跨境基金资本流动相对于全球金融周期表现出顺周期性,即当全球金融状况向好时,跨境基金的资本流入会上升,当全球金融状况恶化时,跨境基金的资本流入会下降。假设1b:相比于共同基金,ETF对全球金融周期变化的敏感性更强。基准回归结果显示:GF的系数在1%水平下显著为负,这说明当全球金融状况恶化时,共同基金流入会显著下降;GF×ETF交乘项系数显著为负,表明ETF对全球金融周期更为敏感;ETF对全球金融周期敏感度是共同基金的1.767倍、1.690倍。

2.短期投资者渠道

从动量交易角度来看,由于ETF这种高流动性和联系性的交易,因此非常吸引短期投资者,而短期投资者往往和重量交易相关联,结果显示ETF和共同基金都会参与动量交易,但是ETF的动量交易更为明显。

从基金规模角度来看,ETF存在明显的规模经济效应——ETF资产管理规模越大管理费用低,基金公司对投资者收取的基金费用也会较低,从而ETF交易成本更低、流动性更好。如果短期投资者渠道成立,相比于资产管理规模小的ETF,资产管理规模大的ETF因交易成本更低、流动性更好对短期投资者将会更有吸引力,那么资产管理规模大的ETF对全球金融周期的敏感度也应该更高。

从ETF供应商角度来看,规模效应会使得大ETF供应商的管理费用更低,因此流动性更强。ETF的供应商高度集中:2019年底,前三大ETF供应商约占新兴市场跨境股票类ETF市场份额的76.86%,前五大占83.54%,结果显示大ETF供应商相比于小ETF供应商对全球金融周期更为敏感。

3.基准指数驱动型投资者渠道

基准指数驱动型投资者渠道的检验,若基金投资目的地为单一国家:ETF相比于共同基金对全球金融周期更为敏感的机制主要是短期投资者一个渠道;若基金投资目的地为某一地区,这时短期投资者渠道和基准指数驱动型投资者两个渠道共同发挥作用,ETF相比于共同基金对全球金融周期的敏感性会进一步加强。结果显示,投资一国时,ETF对全球金融周期的敏感度是共同基金的1.432倍,投资多国时,ETF对全球金融周期的敏感度是共同基金的1.872倍。因此,根据基金投资目的地的分类,相比于投资目的地为单一国家的基金,当投资目的地为多个国家时,ETF相对于共同基金对全球金融周期的敏感度倍数会更高。

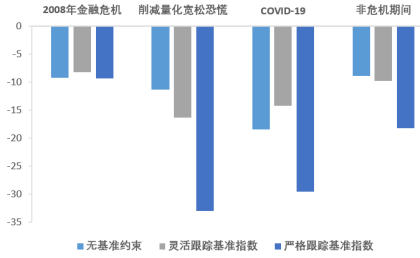

将样本限制在投资目的地为多个国家或区域的基金样本,并将多国投资基金细分为不受国际基准指数约束(non-benchmark)、灵活跟踪国际基准指数(soft-benchmark)和严格跟踪国际基准指数(hard-benchmark)三类;ETF作为基准组几乎严格跟踪国际基准指数。结果显示:四类基金对全球金融周期的敏感度服从以下排序:ETF> 严格跟踪国际基准指数的共同基金> 灵活跟踪国际基准指数的共同基金> 没有国际基准指数约束的共同基金。也就是说,没有基准的共同基金对全球金融周期的敏感度最低,其次是灵活跟踪基准的共同基金,再次为严格跟踪基准的共同基金,最为敏感的是遵循基准指数驱动型投资策略的ETF基金,这表明基准指数驱动型投资策略基金会放大跨境资本流动对全球金融周期的敏感性。

MSCI-新兴市场指数是本文样本中被跟踪最多的国际基准指数(占比达34%),同时该指数和中国也密切相关。我们以MSCI市场指数作为具体案例,说明国际基准指数对一国跨境资本流动的影响。为排除其他国际基金指数的干扰,我们删除了跟踪其他的,国际基金指数的基金。相对基准组,跟踪MSCI-新兴市场指数的基金,对全球金融周期更加敏感,而且,严格跟踪MSCI-新兴市场指数对全球金融周期的敏感性强于灵活跟踪MSCI指数。

由于基准指数驱动型投资策略很大程度上相似于被动式的投资,是否有可能是被动投资的这种投资策略,导致了资金对全球金融周期越敏感?为排除这种可能性,我们将样本限定在基金投资范围为单个国家的样本中。当基金为主动基金时,positive取1,当共同基金为被动基金时,passive取1。被动式共同基金对全球金融周期的敏感度远低于基准组ETF,也低于主动式共同基金,说明被动投资策略本身不会放大基金对全球金融周期的敏感度。通过被动型基金和全球风险交叉项系数的结果可排除这种可能(如果是被动投资策略放大基金对全球金融周期的敏感度,我们应该看到被动型基金和GF的交叉项系数要小,但是结果却相反,这就排除了被动投资策略这一因素)。

五、进一步研究

从宏观层面加总分析,根据ETF与MSCI投资者风险暴露两个指标,计算了每个国家ETF投资者的比例和跟踪MSCI市场指数,发现ETF投资者比例越高的国家,或者是跟踪MSCI指数越高的国家,会放大全球金融周期对于资本的影响。通过替换全球金融中心变量、工业增加值、货币市场经济中值、排除金融危机、剔除异常基金、采用原始flow变量,进行稳健性检验,发现结果均稳健。

六、总结

在微观层面,相对其他共同基金,ETF通过短期投资者渠道和基准指数驱动型投资者渠道,对全球金融周期更敏感,对拉动因素敏感度较低。具体表现为:ETF的动量效应更为明显,具有明显的顺周期交易模式,而动量交易不利于稳定,会进一步增加资本流动的顺周期性、加剧资本流动的波动;大规模ETF对全球金融周期的敏感度比小规模ETF更高;大ETF供应商对全球金融周期的敏感度大于小ETF供应商;跟踪国际基准指数会放大基金(包括ETF和共同基金)对全球金融周期的敏感度。在宏观层面,全球金融周期对一国资本流入的影响会随着ETF和基准指数驱动型投资者风险暴露的上升而进一步加强。

ETF对全球金融周期更敏感主要是由其背后的投资者结构导致的。一方面,由于ETF流动性强、交易成本较低,因此吸引了大量短期投资者,而短期投资者对于全球金融周期更加敏感;另一方面,跨境ETF中包含着大量基准指数驱动型投资者,由于基准指数驱动型投资者倾向于将指数中的国家视为一个整体,因此对全球金融周期更为敏感。

本文的研究结论对于新兴市场国家而言具有重要的现实意义。新兴市场尤其需要关注基准指数驱动型基金,因为相比于发达经济体,新兴市场的国际基准指数数量相对较少,因此新兴市场的基准指数驱动型基金跟踪的基准指数高度集中。基准指数的高度集中以及基准指数之间的相关性,使得资产管理公司投资新兴市场资产的行为高度雷同,当这些基金面临全球冲击时,它们可能会以类似的方式做出反应,从而发生踩踏行为,进一步加剧经济波动和金融市场风险传染。